„Disruption“ – Neues Schreckensszenario für Banken oder natürliche Entwicklung?

Kaum ein anderes Wort wird derzeit für Veränderungen bei Banken häufiger verwendet als „Disruption“. Doch müssen Banken bei diesem Wort vor Angst zusammenzucken, oder wird hier nur eine seit Jahren beobachtbare organische Entwicklung des Marktes beschrieben?

Kaum ein anderes Wort wird derzeit für Veränderungen bei Banken häufiger verwendet als „Disruption“. Doch müssen Banken bei diesem Wort vor Angst zusammenzucken, oder wird hier nur eine seit Jahren beobachtbare organische Entwicklung des Marktes beschrieben?

Was verbirgt sich eigentlich hinter „Disruption“, diesem von der Frankfurter Allgemeinen Zeitung bereits 2015 zum Wirtschaftswort des Jahres ernannten Begriff?

„To disrupt“ bezeichnet aus dem Englischen abgeleitet so viel wie stören, unterbrechen, zerreißen. In der Startup-Szene wird der Begriff für Ideen verwendet, die nicht lediglich eine Weiterentwicklung (Evolution) darstellen, sondern eine Neuentwicklung (Revolution). Alte Strukturen werden durch völlig neue ersetzt.

Doch wie stellt es sich in der Realität dar? Wirkt jedes Startup, jede technologische Entwicklung, jede prozessuale Verbesserung wirklich disruptiv und revolutioniert den Markt?

Oder ist nicht gesunder Pragmatismus zielführender, so wie es Amazon-Chef Jeff Bezos formuliert hat, der sagte:

Alles, was die Kunden lieber mögen als das, was sie vorher gekannt haben, ist disruptiv.

Jeff Bezos

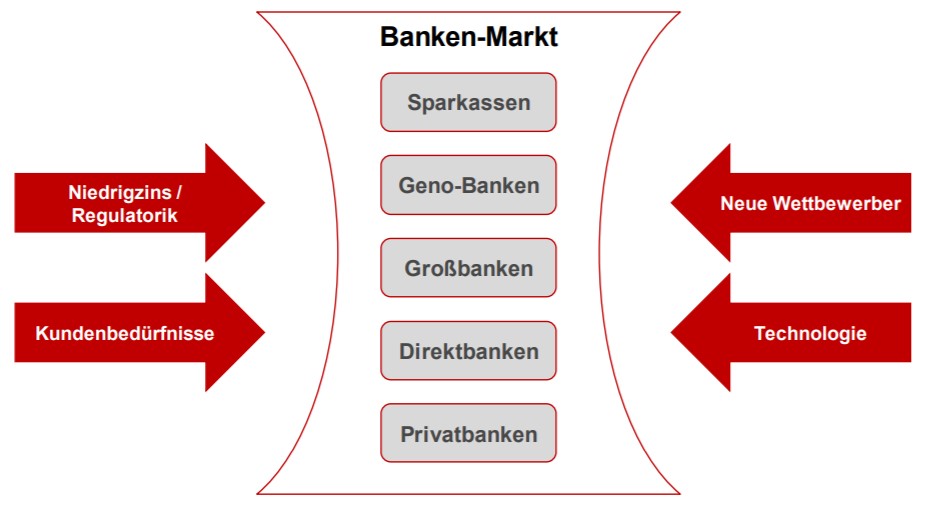

Unstrittig ist, der Bankenmarkt in Deutschland steht vor erheblichen Herausforderungen.

Niedrigzinsphase und Regulatorik, Veränderungen der Kundenbedürfnisse, Wettbewerb durch FinTechs sowie technologische Trends sind nur vier relevante Entwicklungen, denen sich Banken gegenübersehen. Doch wirken diese Trends wirklich disruptiv? Und gilt diese Einschätzung auch für unterschiedliche Institutsgruppen des Banken-Marktes?

Anhand der Sparkassenorganisation soll die Frage detaillierter betrachtet werden, ob und gegebenenfalls welche disruptiven Tendenzen vorliegen oder auf die Institute zukommen.

Niedrigzins und Regulatorik

Die Phase der Niedrigzinsen dauert nun bereits nahezu ein Jahrzehnt an. Ein Ende ist nicht absehbar. Das Kundengeschäft, aber auch die Anlage eigener Vermögenswerte haben in dieser Zeit erhebliche Veränderungen erfahren. Der Zeitraum für Anpassungsmaßnahmen war lang und ist auch heute noch nicht abgeschlossen.

Regulatorische Anforderungen betrafen in letzter Konsequenz auch die einzelne Sparkasse, wurden in erheblichen Teilen aber durch zentrale Akteure der Sparkassen-Finanzgruppe übernommen oder gemildert (z. B. Sparkassenverbände oder zentrale IT-Dienstleister). Dieses gilt für die MaRisk als Ganzes ebenso wie für spezifische Detaillierungen wie die BAIT. Eine Auslagerung von Tätigkeiten an Dienstleister innerhalb der Sparkassen-Finanzgruppe war hier vielfach ein geeignetes Vorgehen.

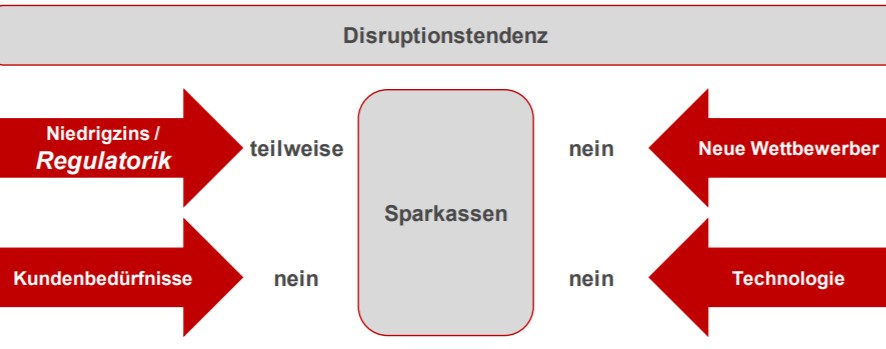

In beiden Fällen kann nicht wirklich von Disruption gesprochen werden, sondern von der Notwendigkeit einer Anpassung an sich verändernde Rahmenbedingungen.

Potenziell eher disruptive Auswirkungen können die regulatorischen Anforderungen der neuen, noch nicht final verabschiedeten EBA-Leitlinie zum Outsourcing der European Banking Authority entwickeln. Je nach Auslegung droht bestehenden Auslagerungsmodellen massiver Anpassungsbedarf, da die Verantwortung für die Kontrolle der Durchführung technischer und prozessualer Leistungen durch Dritte erheblich umfangreicher wird. Für den Fall einer strikten Interpretation der Leitlinie bestehen für die Institute grundlegende personelle und prozessuale Anpassungserfordernisse.

Neue Wettbewerber

Veränderungen der Wettbewerbssituation hat es immer gegeben. Waren es in den 90er Jahren Direktbanken, die, neu gegründet, den Sparkassen Kundengeschäft wegnahmen, sind es heute FinTechs, die mit Spezialangeboten um die Sparkassenkunden werben.

Bemerkenswert ist weniger die Anzahl neuer Wettbewerber, sondern die Abnahme der Loyalität der Sparkassenkunden. Die Affinität der Kunden, Ihre Bankverbindung vollständig oder in Teilen zu wechseln, ist stetig wachsend und gerade hier leisten neue Wettbewerber einen Beitrag, dieses „Cherry Picking“ der Kunden zu forcieren.

Disruptiven Charakter besitzt diese Entwicklung jedoch nicht.

Kundenbedürfnisse

Das Anlageuniversum deutscher Sparer ist sehr traditionell geprägt. Aktien oder vergleichbare Anlagen haben nicht die Bedeutung wie in anderen Ländern. Innerhalb dieses Portfolios sind die Kundenbedürfnisse jedoch in den letzten Jahren erheblich gestiegen. Individualität, Schnelligkeit und Flexibilität sind Grundanforderungen der Kunden an Ihre Bank.

Sparkassen verfügen durch historisch lange Kundenbeziehungen und ihre lokale Präsenz über eine umfangreiche Datenbasis zur Lebenssituation Ihrer Kunden. Diese geht in der Regel weit über das hinaus, was relevante Wettbewerber zurzeit über ihre Kunden wissen.

Oft ist dieses Wissen jedoch nur in den Köpfen der Berater und steht damit für eine vertriebskanalübergreifende Nutzung nicht zur Verfügung. Eine proaktive Ansprache der Kunden auf Grundlage dieser Informationen ist nur eingeschränkt möglich. Individuelle Prozessauslegung durch Berater oder Standorte erscheinen auf den ersten Blick sehr kundenorientiert, generieren jedoch in der Regel an der Schnittstelle zu Folgebearbeitungen erhebliche Probleme. Die durch den Kunden erwartete Schnelligkeit wird so nicht erfüllt.

Auch dieses Phänomen ist nicht neu und keinesfalls disruptiv. Einheitliche IT-Systeme und dort abgebildete standardisierte Prozesse haben bisher nicht flächendeckend positiv gewirkt.

Technologie

Die Entstehung des Internets und die damit verbundenen Möglichkeiten haben sicherlich disruptive Auswirkungen auf Banken und Sparkassen gehabt. Die Bedeutung der Filiale als nahezu einziger Point of Sale wurde massiv tangiert. Fortgesetzt wurde diese Entwicklung durch die Übertragung des Internets auf mobile Endgeräte, aber auch diese begann bereits vor nahezu zwanzig Jahren mit dem UMTS-Standard.

Die Entwicklung sozialer Netzwerke und ihre flächendeckende Verbreitung waren ein weiterer, bedeutsamer Schritt. Neben der Anpassung des Nutzerverhaltens ermöglichten soziale Netzwerke ihren Betreibern die Möglichkeit, Finanzdienstleistungen selbst oder über Partner anzubieten. Heute jedoch noch von disruptiven Auswirkungen zu sprechen, erscheint übertrieben.

Lässt sich vor dem Hintergrund obiger Ausführungen eine disruptive Tendenz oder gar ein aktueller Zustand von Disruption für Sparkassen in Deutschland konstatieren? Ich denke nicht. Weder die Wettbewerbssituation, noch Kundenbedürfnisse oder neue Technologien liefern aktuell dafür eine Indikation. Selbst die Niedrigzinssituation hat aufgrund der langen Zeitdauer ihrer Gültigkeit keine disruptiven Auswirkungen. Lediglich im Bereich der Regulatorik werden die Anforderungen an die Institute immer umfassender. Dieses gilt nicht mehr nur für systemrelevante Institute, sondern auch immer mehr für die Primärinstitute in ihrer Breite.

Die Problematik disruptiver Tendenzen im Bereich Regulatorik wird durch vier Faktoren verstärkt:

- Langer Zeitraum bis zur finalen Ausgestaltung regulatorischer Anforderungen

- Gültigkeitsbereich oft erst spät im Detail verabschiedet

- Verbleibende Interpretationsspielräume für die Umsetzung

- Kurze Umsetzungsfristen nach Inkraftsetzung

Ebenso kritisch sind die Auswirkungen, die daraus für die Institute entstehen:

- Anpassungsbedarf an bestehende Prozesse

- Erweiterte Einflüsse auf Entscheidungen zur Auslagerung von Tätigkeiten bis hin zur Notwendigkeit, umgesetzte Auslagerungen zu hinterfragen

- Erfordernis spezifischer Qualifikationen bei Mitarbeitern (quantitativ und qualitativ)

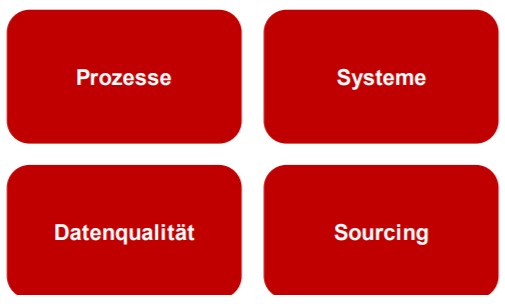

Doch wo liegen die wesentlichen gestalterischen Hebel für eine Bank, sich zukunftssicher aufzustellen und diesen disruptiven Tendenzen zu begegnen? Vier Stellgrößen bieten sich hier an:

Prozesse

Stringenz und Durchgängigkeit sind die hervorstechendsten Eigenschaften, denen bei der Gestaltung der Prozesse Rechnung zu tragen ist. Wo irgend möglich, ist mittels Standardisierung und technischer Unterstützung eine gleichbleibende Prozessqualität sicher zu stellen. Dieses gilt insbesondere, wenn Prozesse oder ganze Prozessgruppen zur Durchführung an Dritte ausgelagert werden.

Ausbau Systemnutzung

Eingesetzte Systeme sind entsprechend ihres Einsatzzweckes obligatorisch zu nutzen. Darüber hinaus hat die Nutzung in der vorgegebenen Form zu erfolgen. Dieses mag sich selbstverständlich anhören, aber die Erfahrung zeigt, dass die Systemnutzung inklusive Erfassung und Ablage von Daten in der Regel eher individuell denn standardisiert erfolgt. Der mit dem Systemeinsatz erwartete Mehrwert wird so nicht erreicht.

Datenqualität (Erhebung, Erfassung, Aktualisierung)

Die vom Kunden erhobenen Daten sind systematisch (entsprechend datenschutzrechtlicher Anforderungen) zu erfassen und nutzbar zu machen. Kopfmonopole als Datensenken sind aufzulösen. Nur so ist eine vertriebskanalübergreifende Informationsbasis sicherzustellen und aktuell zu halten. Wesentlicher Erfolgsfaktor hier ist wieder die Einhaltung der Prozesskonformität und die konsequente, einheitliche Nutzung der eingesetzten IT-Systeme.

Stärkung Sourcing-Management

Sind obere Stellhebel adäquat gestaltet ist eine zielführende und regulatorikkonforme Auslagerung von Leistungen überhaupt erst möglich. Vor dem Hintergrund des Anstiegs regulatorischer Anforderungen ist in der auslagernden Bank sicherzustellen, dass das für die Steuerung des Dienstleistungspartners adäquate Personal quantitativ und qualitativ zur Verfügung steht. Dieses umfasst nicht nur die methodische, sondern auch die inhaltliche Steuerungskompetenz.

Expertise bankon Management Consulting

Auf Basis der langjährigen Erfahrung von bankon in unternehmensweiten Transformationsprojekten gliedert sich das bankon-Leistungsspektrum in folgende Module:

- Gestaltung und Optimierung von Bankprozessen, Messung von Prozessqualität sowie Systemnutzung, Definition und Einhaltung von KPIs.

- Messung und Förderung der Systemnutzung mittels Kennzahlen. Automatisiertes Auslesen z. B. aus dem Kernbanksystem der Sparkassen zur Ermittlung des Reifegrades von Administration und Nutzung des Systems sowie Bereitstellung von Vergleichsdaten und Best Practices.

- Analyse des Qualitätsniveaus abgelegter Daten, Abgleich gegen Benchmark-Werte und Erstellung von Handlungsempfehlungen zur langfristigen Sicherung der Datenqualität.

- Stärkung des Sourcing-Managements auf Grundlage erfolgreich durchgeführter Sourcing-Projekte (Prüfung, Entscheidungsfindung und Auslagerungsdurchführung) sowie mittels Expertise aus durchgeführten großen Regulatorik-Projekten zur Sicherstellung regulatorischer Adäquanz.

bankon unterstützt in allen Modulen mit bedarfsgerechten Leistungskomponenten, welche eine auf die individuelle Situation zugeschnittene Lösung für Banken und Sparkassen ermöglichen. Die Projektdurchführung kann entsprechend der Kundenwünsche in traditionellem oder auch agilem Vorgehen erfolgen. Die Expertise der bankon-Berater aus mehr als zehn Jahren Erfahrung mit Transformationsprojekten sichert praxiserprobtes Wissen, das ohne relevante Rüstzeiten implementiert werden kann. Umfangreiche Kenntnis von Organisationsstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen unterstützt Sie effizient im Umgang mit aktuellen und zukünftigen disruptiven Entwicklungen. Profitieren Sie von der langjährigen Praxis-Expertise unserer bankon-Berater und sprechen Sie uns an.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

bankon Management Consulting GmbH & Co. KG

Max-Planck-Str. 8

85609 Aschheim/München

Tel.: (089) 99 90 97 90

Fax: (089) 99 90 97 99

Web: https://www.bankon.de

E‑Mail: research@bankon.de