Deutscher Bankensektor: Quo vadis? – Gewinner oder Verlierer

Veränderungen im Bankenmarkt – Status quo

Immer mehr regulatorische Vorschriften (BAIT, EBA, ISO, MaRisk, BSI, Basel usw.), technologische Trends (FinTechs, Digitalisierung …) und der Wandel in ein branchenübergreifendes Ökosystem sind wesentliche Treiber aktueller Veränderungen im Bankenmarkt. Die Grundsatzfrage nach der zukünftigen Rolle von Banken in einer digitalen Welt beeinflusst die Ausrichtung des Geschäftsmodells gleichermaßen wie Investitionen in die Bankenarchitektur. Dabei wird darauf zu achten sein, dass der Fokus nicht nur im „RUN the bank“ liegt, sondern vor allem im „CHANGE the bank“. Das zukünftige Angebot orientiert sich hierbei sehr stark an den Bedürfnissen von Kunden, Mitarbeitern/Mitarbeiterinnen, Partnern und Wettbewerbern. Die Erfüllung der Erwartungen unterschiedlicher Zielgruppen (v. a. Firmenkunden und Privatkunden) stehen hierbei im Mittelpunkt.

Was sind nun wichtige Erfolgsfaktoren?

Die zukünftigen Geschäftsmodelle der Banken sollten auf folgende Themen entsprechende Antworten haben:

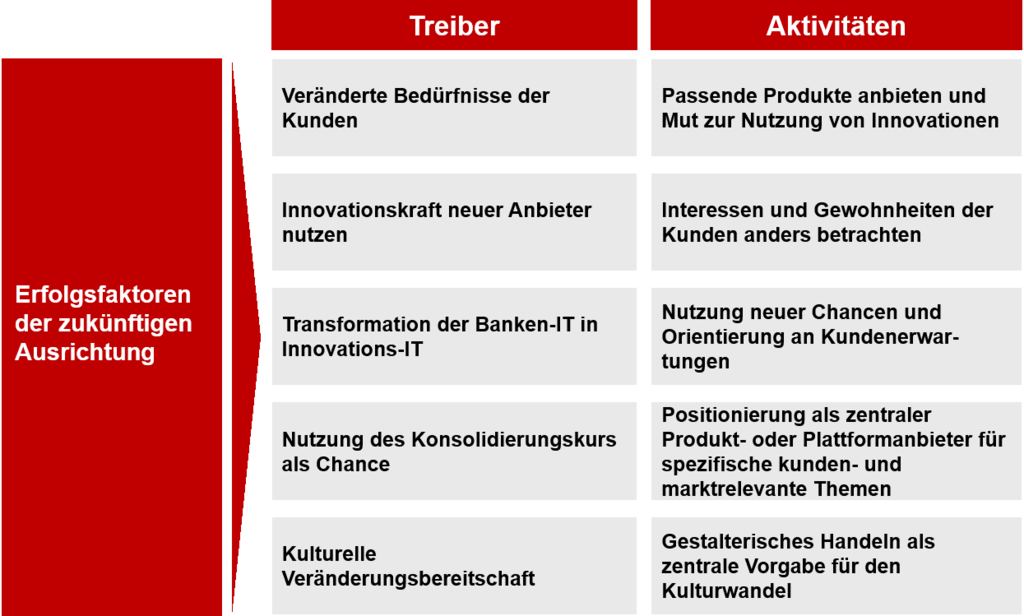

- Bedürfnisse der Kunden kennen, verstehen und die passenden Produkte und Services anbieten. Ein sensibler Umgang mit Daten, der Mut zur Nutzung von Innovationen und die Zusammenarbeit mit FinTechs sind dabei wichtige Erfolgsfaktoren. Das Angebot in der Filiale wird dabei immer mehr durch Funktionen in der Smartphone App abgelöst.

- Neben der Umsetzung von regulatorischen Vorgaben geht es immer mehr um die Öffnung der Banken nach außen. Die Nutzung der Innovationskraft neuer Anbieter im Markt durch FinTechs oder GAFAs kann sich durchaus positiv auswirken. Neue Anbieter stellen die Interessen und Gewohnheiten der Kunden häufig anders in den Mittelpunkt.

- Die Transformation der Banken-IT in eine modulare Innovations-IT mit immer kürzeren Updatezyklen muss mit der wachsenden Regulatorik und den zunehmenden Kundenerwartungen Schritt halten. Dies eröffnet zudem Möglichkeiten, neue Ertragsquellen zu erschließen.

- Betrachtet man die operative Kostensituation der Banken, sind die Belastungen trotz unvermeidbarer regulatorischer Investitionen in den letzten Jahren nur leicht gestiegen. Die Eigenkapitalrendite deutscher Banken liegt im internationalen Vergleich dagegen auf einem sehr niedrigen Niveau. Der aktuelle Konsolidierungskurs im Bankensektor wird sich weiter verstärken. Dabei werden sich zentrale Produkt- und Plattformanbieter für spezifische kunden- und marktrelevante Themen herauskristallisieren. Zusätzlich wird es eine weitere Verschmelzung von IT-Dienstleistern sowie eine Konsolidierung von Marktfolgetätigkeiten geben. Zudem lässt sich auch die Bildung von sog. Kompetenzzentren in Verbünden beobachten.

- Ein weiterer wichtiger Faktor ist die Veränderungsbereitschaft. Der Kulturwandel bzw. die Veränderungen und deren Akzeptanz sollte von gestalterischem Handeln vonseiten des Bankmanagements geprägt sein.

Sicherlich gibt es noch weitere Faktoren, die hier genannt werden können. Der eingesetzte Trend lässt sich jedoch eindeutig erkennen. Dieser wird auch noch deutlich an Fahrt zunehmen.

Wer sind nun die Gewinner bzw. Verlierer?

Betrachtet man die Möglichkeiten der Marktpositionierung, bilden sich unterschiedliche Entwicklungsszenarien heraus. Ein Schwerpunkt liegt hier bei der Fokussierung auf eine bestimmte Region oder in der Konzentration auf ein spezielles Produkt. Bei diesem Szenario werden die Geschäftsmodelle adaptiert. Lokalen Banken steht hier die Möglichkeit offen, die geographische Nähe zum Kunden auszuspielen. Durch die regionale Verankerung bieten Sie ein umfassendes Produktangebot an. Die Bank besetzt hier die wichtige Kundenschnittstelle und bindet andere Dienstleister und Anbieter an. Daneben bleibt die Möglichkeit, sich über ein spezifisches Produkt oder Dienstleistungsangebot am Markt zu positionieren. Lokale und überregionale Banken haben hier vergleichbare Ansätze und treten in eine Konkurrenzsituation. Banken ohne regionale Verankerung oder eine entsprechende Positionierung als Anbieter werden im Wettbewerb früher oder später der fortschreitenden Konsolidierung zum Opfer fallen.

Betrachten wir nun die Beziehung zwischen der traditionellen Bank und den Kunden. Hier kommt es zu einem schnellen und nachhaltigen Durchbruch neuer Technologien, die von Kundenseite genutzt werden. Ein nachhaltiger Nutzen wird erreicht, wenn ein Anbieter einem Kunden ein optimales Angebot erstellt, erklärt und liefert. Je besser die technologischen Möglichkeiten genutzt werden, umso einfacher kann es für den Kunden sein. So ist bei vielen Dienstleistungen, z. B. im Zahlungsverkehr, kein Kundenkontakt notwendig. Alternativ kann sich die Bank als Anbieter für Produkte positionieren, die aus Risikosicht nicht über Plattformen angeboten werden (z. B. Finanzierungen). Die Rolle der Bank als Risikopartner ist vor allem für überregionale Banken aufgrund der Diversifizierung interessant. Wenn es dann noch gelingt, Skalenvorteile nutzen zu können, sind die Voraussetzungen schon vielversprechend. Wichtig hierbei wird jedoch sein, das Produktangebot weiter zu erneuern und den Kundennutzen weiterhin im Blick zu haben. Die Kundennähe, die nach traditioneller Art immer durch eine vor Ort-Präsenz definiert wurde, wird immer mehr durch die Digitalisierung zurückgedrängt.

Durch eine Vielzahl erfolgreicher Projekte kennen wir die kritischen Erfolgsfaktoren auf der strategischen und der operativen Ebene und verfügen über umfangreiche Erfahrungen bei der Ausrichtung des Geschäftsmodells bzw. der Erreichung der gewünschten Positionierung.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld, damit die Bewertung der Zukunftstrends wieder ausgeglichen ist.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

bankon Management Consulting GmbH & Co. KG

Max-Planck-Str. 8

85609 Aschheim/München

Tel.: (089) 99 90 97 90

Fax: (089) 99 90 97 99

Web: https://www.bankon.de

E‑Mail: research@bankon.de