Für Banken und Finanzdienstleister wird das Quantum Computing zu enormen Erträgen durch eine schnelle Verarbeitung von komplexen und unstrukturierten Daten führen. Der technologische Fortschritt stellt die Banken vor neue Herausforderungen. Die Kunden erwarten beispielsweise, dass die Services der Finanzdienstleister erstens 24/7 zur Verfügung stehen und zusätzlich auch von der Lokation unabhängig – Stichwort digital über das Mobilphone – abgeschlossen werden können. Dieser Wandel kann der Finanzbranche auch große Wettbewerbsvorteile bringen. Das Thema Quantum Computing wäre sicherlich einer dieser Trends, die bestimmte Problemstellungen der Banken beheben können. Durch diese neuartige Form der Datenverarbeitung sind Quantencomputer in der Lage, komplexe Berechnungen in einem zeiteffizienten Rahmen zu lösen.

Derzeitige Herausforderungen für Banken

Eine Thematik im Retailbanking ist die Betrugserkennung. Hier besteht die Herausforderung in der wachsenden Ansammlung an Daten. Die Erkennungsmethoden werden mit einer hohen Datenlage immer effektiver, jedoch stellt die wachsende Komplexität ein Problem für die heutige Computertechnik dar, um exakte Analysen und somit Erkennungsmuster zu finden.

Ein zweites Thema ist die Preisbildung von Derivaten. Um einen genauen Wert eines Derivates zu bestimmen, sind immer mehr voneinander abhängige Faktoren zu involvieren. Als Beispiel für Faktoren stehen die Risikokosten und historische Portfoliowerte. Zusätzlich kommen erhöhte Transparenzanforderungen und strenge Validierungsprozesse hinzu.

Die Ertragspotenziale für die Finanzdienstleister

Grundsätzlich lassen sich drei Nutzen für Banken und Finanzdienstleister darstellen.

Die erfolgreiche Erkennung und Prognosegenerierung von Betrugsfällen können zu optimierten Kostenstrukturen führen

Die kombinatorischen Optimierungsfähigkeiten des Quantencomputers könnten es Händlern ermöglichen, die Preisbildung zu verbessern und zusätzlich Portfolioinvestitionen neu auszurichten, um präziser auf Marktbedingungen zu reagieren

Ähnlich gilt das auch für die Abbildung der Risikokosten bei der Preisbildung von Derivaten[1]

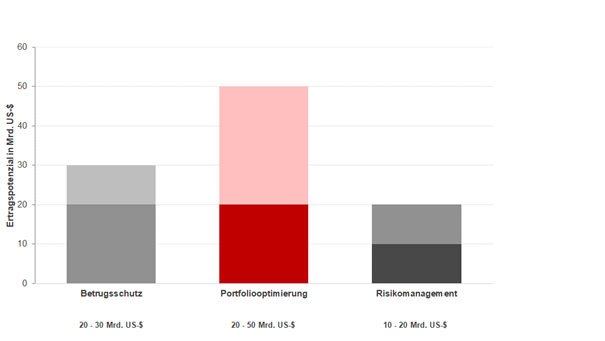

In der Abbildung sind die Ertragspotenziale der drei aufgeführten Beispiele für die Finanzindustrie durch das Quantum Computing aufgeführt. Die Angaben stellen Intervalle für die prognostizierten Minimal- und Maximalwerte der Erträge dar.

Abbildung 1: Grafische Wiedergabe der Ertragspotenziale für die Anwendungsfälle der Banken und Finanzdienstleister

Wir von bankon stehen Ihnen als Sparringspartner zur Verfügung. Nutzen Sie unser Wissen und unser Netzwerk, um Ihnen die Potenziale in Ihrem Haus präsent zu machen und Ihnen eine Umsetzung zu konzipieren.

Wenn Sie mehr Informationen zu diesem Thema wünschen, wenden Sie sich bitte an die Experten von bankon.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

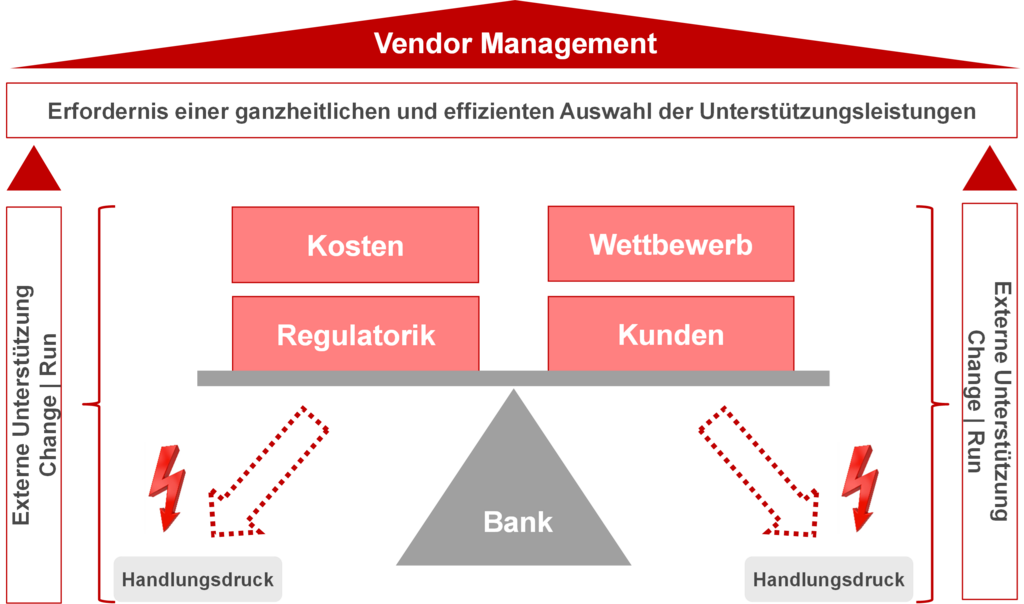

Der Druck auf die deutschen Banken erhöht sich immer stärker. Nicht nur der steigende Wettbewerb oder die Erwartungen der Kunden sind hierfür verantwortlich, sondern auch die wachsenden Kosten für Personal und Technik sowie die Ausweitung regulatorischer Anforderungen. Für die Institute ist es essenziell, hier ein Gleichgewicht zu finden, das wirtschaftlichen Erfolg, Kostenmanagement, regulatorische Konformität und Mitarbeiterzufriedenheit miteinander verbindet.

Diese Anforderungen können in erheblichem Umfang nicht allein mit eigenem Personal abgebildet werden. Erfolgte in der Vergangenheit eine Externalisierung dieses Bedarfs primär zur Bewältigung von Veränderungen im Change, ist heute auch der laufende Betrieb betroffen. Eine Entspannung ist hier nicht zu erwarten; der Fachkräftemangel betrifft jedoch auch die deutschen Banken in erheblichem Maße. Ein Schließen dieser Lücke mittels Zuwanderung aus dem Ausland ist, wenn überhaupt, nur eine langfristige Option. Auf kurz- und mittelfristige Sicht bedarf es anderer Lösungswege. Ein wesentliches Instrumentarium ist die Einbindung externer Unterstützung. Das ist als solches nicht neu, erfolgt in vielen Fällen aber nicht nach ganzheitlichen Strukturen und prozessual effizient. Genau hier setzt das Vendor Management und seiner Gestaltung an.

Ziel eines effizienten Vendor Managements ist es, auf Basis eines methodischen Vorgehens kosten- und leistungsoptimal die passenden Anbieter auszuwählen. Hierzu sind sinnvolle, übergreifende, möglichst objektive Kriterien anzuwenden, die diesen Prozess praktisch unterlegen. Darüber hinaus darf es sich beim Setup oder der Optimierung eines Vendor Managements nicht um einen einmaligen Prozessdurchlauf handeln. Vielmehr ist dieser nachhaltig zu etablieren und mittels ausgewählter KPIs auch im Zeitablauf zu optimieren. Besonders gilt dies für die Informationstechnik von Banken, da hier der Umfang externer Unterstützungsleistungen einen hohen Umfang einnimmt.

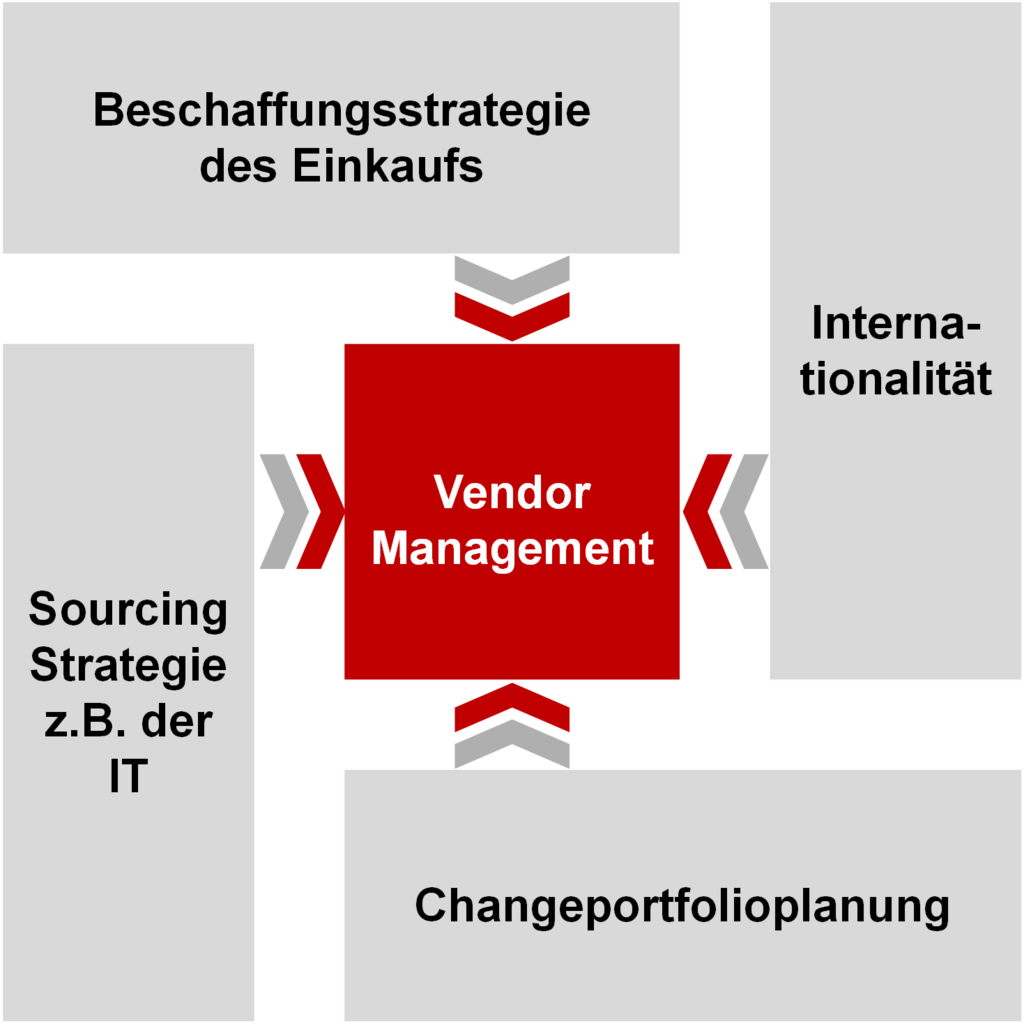

Um in der Bank-IT dieses Ziel zu erreichen, bedarf es definierter Rahmenbedingungen. Sie bilden die Grundlage für die Ausgestaltung des Vendor Managements in der IT und spiegeln den Reifegrad des bestehenden Lieferantenmanagements der Organisation wider.

Die Rahmenbedingungen des Vendor Managements werden stark durch die Beschaffungsstrategie des Einkaufs bestimmt. Sie gibt den Korridor vor, innerhalb dessen das Vendor Management ausgestaltet wird. Für IT-Leistungen formuliert in der Regel die Sourcingstrategie der IT ergänzende, spezifische Vorgaben, wie breit eine Aufsplittung extern vergebener Unterstützungsleistungen auf unterschiedliche Provider zulässig ist und welche zentralen Anforderungen an diese Provider gestellt werden. Die Rahmenbedingung der Internationalität ist zweigeteilt. Einerseits, wie international das Institut aufgestellt ist und in welcher Form ausländische Standorte in den zentralen Prozess des Vendor Managements eingebunden sind. Andererseits wie ausgeprägt die Freiheitsgrade sind, nicht inländische oder nicht in der EU ansässige Provider oder Tochtergesellschaften des Providers in der Lieferantenauswahl zuzulassen. Letzte wesentliche Rahmenbedingung ist die Portfolioplanung für Changevorhaben und der Grad der Verzahnung mit den Prozessen des Vendor Managements.

Herausfordernd in der Ausgestaltung des Vendor Managements ist, dass die bestehenden Prozesse in der Regel jedoch organisch gewachsen sind und die Zielsetzungen des Einkaufs und des IT-Bereichs nicht in der benötigten Form unterstützt werden. In der Konsequenz entspricht die Effizienz des Vendor Managements in vielen Fällen nicht den Erfordernissen der Bank.

Abhängig von der angestrebten Zielsetzung erfolgt eine Anpassung des Vendor Managements in aufeinander aufbauenden Leistungsstufen. So reicht das Spektrum der Gestaltungsmöglichkeiten von einer Qualitätssicherung des Prozesses und Optimierung einzelner Gestaltungsfelder bis hin zu einem grundlegenden Re-Setup des Prozesses. Unabhängig vom Umfang ist der wesentliche Erfolgsfaktor jedoch die Nachhaltigkeit der Umsetzung und die Etablierung in der Linienorganisation.

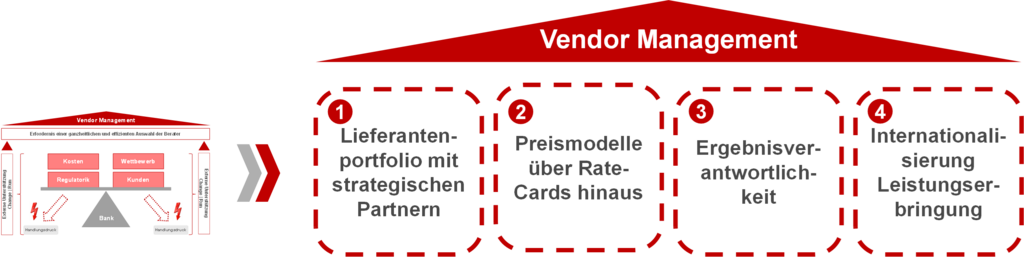

Welches sind unabhängig vom Umfang der Anpassungen die Gestaltungsfelder des Vendor Managements, die in der Optimierung auszuprägen sind? In der Beratungspraxis haben sich vier Felder als besonders bedeutsam gezeigt, die hier kurz vorgestellt werden sollen.

Gestaltungsfeld eins ist das Lieferantenportfolio. Hierbei geht es ebenso wenig darum, alle Leistungen an eine kleine Anzahl großer, leistungsstarker Lieferanten zu vergeben wie um den Anspruch für jede Einzelleistung einen individuellen Partner auszuwählen. Vielmehr ist eine ausgewogene Balance strategischer und spezifischer Dienstleister anzustreben.

Gestaltungsfeld zwei ist die Vereinbarung von Preismodellen, die sich nicht ausschließlich an Rate-Cards ausrichten. Gerade in agilen Projekten in der IT führen Standardpreismodelle oft dazu, dass Ressourcen über lange Zeiträume eingekauft werden, ohne dass zum Zeitpunkt der Beauftragung der Inhalt und der Umfang der Leistungserbringung spezifiziert ist.

Gestaltungsfeld drei ist die Etablierung einer verstärkten Ergebnisverantwortung des Dienstleistungspartners. Ideal wäre eine Reduktion dienstvertraglicher Beauftragungen zugunsten einer werkvertraglichen Vereinbarung. Jedoch ermöglicht der Leistungsgegenstand der Beauftragung dieses nur in einer begrenzten Zahl von Fällen. Dennoch gilt es, Komponenten der Ergebnisverantwortung in Dienstleistungsverträge zu integrieren.

Gestaltungsfeld vier ist die Internationalisierung der Leistungserbringung. Die Optionen reichen hier über den Einsatz von Onshore- über Nearshore- zu Offshoreressourcen. Je nach Steuerungskompetenz kann dieses in die Beauftragung bestehender Dienstleistungspartner eingebettet werden oder aber auch in Form einer direkten Beauftragung erfolgen.

Das Zusammenspiel dieser vier Handlungsfelder ist entscheidendes Erfolgskriterium für die Ausgestaltung eines effizienten Vendor Managements in der IT von Banken.

bankon unterstützt Groß- und Landesbanken, Sparkassen und Genossenschaftsbanken sowohl bei der Neustrukturierung als auch der Optimierung ihrer IT-Prozesse. Einer der für die Kostensteuerung relevantesten Prozesse ist das Vendor Management. Eine besondere Herausforderung liegt darin, dass hier die IT nicht singulär agieren kann, sondern diese Prozesse in der Regel in der Verantwortung des Einkaufs liegen, aber die IT in hohem Maße tangiert. Langjährige Erfahrung ermöglicht bankon, gemeinsam mit den Kunden das für den jeweiligen Reifegrad des Vendor Managements geeignete Portfolio zielführender Maßnahmen im Zusammenspiel dieser vier Handlungsfelder zu definieren. bankon verfügt über die erforderliche praktische Expertise in der Einführung, Optimierung und nachhaltigen Optimierung von Vendor Management-Prozessen in großen deutschen Geschäftsbanken. Darüber hinaus besitzen bankon-Berater die erforderlichen bankfachlichen und prozessualen Kenntnisse, die es ermöglichen, im Zusammenspiel von IT und Einkauf erforderliche Anpassungen an den Vendor Management-Prozessen vorzunehmen, diese durchzuführen, zu etablieren und nachhaltig zu sichern.

Profitieren Sie von der langjährigen Expertise unserer bankon Berater in der Gestaltung Ihres Vendor Managements. Sprechen Sie uns an.

In allen Medien sind Schlagworte wie „Big Data“ und „Machine Learning“ omnipräsent. Vieles von dem, was wir dort lesen können, ist richtig und gut. Aber beschleicht uns nicht manchmal das Gefühl, dass wir nun alle wissen, wie wichtig diese Themen sind und wir nun endlich ins Handeln kommen sollten?

Die Realität sieht derzeit leider so aus, dass wir einige Aktivitäten im Bankensektor sehen, wirkliche Projekte mit dem Ziel konkreter Produkte und Funktionen sind aber noch rar.

Unser Ansatz bei bankon ist es, mit unseren Kunden konkrete Lösungen zu entwickeln und umzusetzen. Deshalb haben wir ein Verfahren zur Kundenanalyse basierend auf der Graphenanalyse entwickelt.

Wozu das Ganze?

Nicht erst seit Instagram wissen wir, dass Influencer einen erheblichen Wert haben, wenn es um die Bewerbung von Produkten geht. Gute Influencer zeichnen sich unter anderem durch folgende Merkmale aus:

Hohe Reichweite

Reichweite drückt sich am besten durch die Anzahl der Follower aus. Damit erreicht Werbung dieser Follower in der Regel eine konkrete affine und große Zielgruppe.

Vertrauen

Follower von Influencern vertrauen diesen in der Regel sehr, wenn diese Produkte vorstellen. Das wirkt sich positiv auf Kampagnenerfolge aus.

Der wahre Schatz der Kreditinstitute sind ihre Kunden!

Diesen Satz würde wohl jeder Vertriebsvorstand sofort unterschreiben. Aber was bedeutet das konkret und wie kann ein Institut dieses Potenzial zum Wohl der Kunden und des Vertriebserfolgs nutzen?

Neben den vorgenannten klassischen Influencern auf YouTube, TikTok, Instagram usw. gibt es aber eine völlig unterschätzte Gruppe von Menschen, die ebenfalls bewusste und unbewusste Meinungsbildner sind, und diese Menschen sind alle auch Bankkunden. Schauen wir uns im Firmenkundenumfeld um:

Der Geschäftsführer eines seriösen mittelständischen Unternehmens ist im Sportverein tätig und kennt dort die Inhaberin eines Fachhandelsunternehmens.

Die Prokuristin ist im Elternbeirat tätig und tauscht sich mit Anderen – nicht nur über schulische Belange aus.

Beide Personen haben ein gutes Verhältnis zu den Nachbarn.

Daraus können wir schließen, dass diese Personen „natürliche“ Influencer sind, die um auch bei Bankgeschäften um ihren Rat gefragt werden und deren Meinung man vertraut.

Was heißt das für den Vertrieb?

Diese Influencer sollten im Fokus einer umfassenden und qualitativ hochwertigen Kundenbetreuung stehen

Positive Erfahrungen mit der Bank, deren Produkten und Menschen werden positiv verstärkt.

Gleiches gilt bei negativen Erfahrungen: Diese sind im schlimmsten Fall vor Geschäftsschluss im Bekanntenkreis publik und werden damit einer großen Gruppe kommuniziert.

Wie können diese Potenzialkunden erkannt werden?

Die klassischen Verfahren zur Kundensegmentierung scheitern hier allzu oft:

Ein solcher Influencer ist oft nicht zwingend im Fokus von Potenzialanalysen, da diese oftmals nur Fakten wie Umsatzhöhen und Firmenverbindungen ersten Grades erfassen.

Die manuelle Erhebung über die Kundenbetreuer kann meist nicht alle interessanten Verbindungen erfassen.

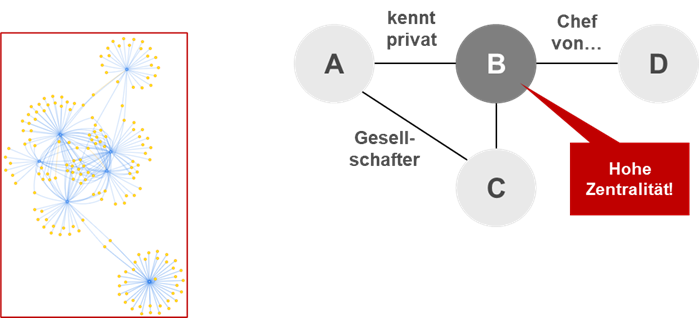

Hier kommt die Graphenanalyse ins Spiel: Aus den vorliegenden Kundendaten können diese Netzwerke ermittelt und bewertet werden.

Mittels des von bankon entwickelten Verfahrens werden dabei nicht nur die naheliegenden und direkten Beziehungen wie Geschäftsführer, Gesellschafter usw. ermittelt, sondern je nach Datenqualität auch Informationen wie gemeinsame Steuerberater, Nachbarn und Geschäftspartner einbezogen!

Wie sieht ein Ergebnis aus?

Es werden unter anderem Personen mit hoher Zentralität ermittelt:

Wer kennt besonders viele weitere Personen? Dabei ist nicht nur die Anzahl direkter Verbindungen interessant, sondern auch, wie viele Verbindungen zu anderen Personen existieren, die wiederum Personen mit vielen weiteren Verbindungen kennen.

Es erfolgt eine graphische Aufbereitung in Form einer interaktiven Webseite, um die Ergebnisse explorativ weiter zu analysieren („Drilldown”).

Das Ergebnis wird in Form von Listen mit unterschiedlichen Gewichtungen (z.B. Anzahl direkter Verbindungen oder Zentralität) ausgegeben, die in den Vertriebssystemen des Instituts einfach weiterverarbeitet werden können.

Was passiert mit dem Ergebnis?

Die ermittelten Personen, also Influencer, können nun – ggf. angereichert mit weiteren Daten – intensiv betreut werden:

Einbeziehung in Kampagnen.

Zuordnung zu hochwertigen und damit intensiv betreuten Kundensegmenten.

Einladung zu Veranstaltungen und ggf. zur Kommunikation von Erfahrungsberichten in Social Media Kampagnen

Konkrete Umsetzung

Das vorgestellte Analyseverfahren wurde basierend auf den Datenstrukturen von OSPlus der Finanz Informatik entwickelt und ist damit mit geringem Aufwand in Sparkassen bzw. OSPlus nutzenden Instituten einsetzbar. Eine Anpassung an andere Quellsysteme ist selbstverständlich ebenso möglich.

Zu beachten sind hierbei immer die aktuellen datenschutzrechtlichen Voraussetzungen.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

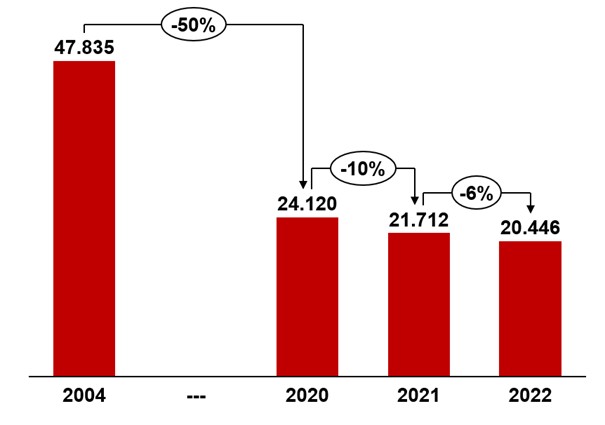

Oft kommt sie schleichend und nahezu unbemerkt, manchmal mit einem Big Bang – die Schließung von Filialen der klassischen Universalbanken im Bundesgebiet.

Abbildung 1: Entwicklung Anzahl Bankfilialen in Deutschland gemäß Bankstellenbericht der Bundesbank

Verschiedene Ursachen können hierfür verantwortlich sein. Seit Jahren bereits bauen Sparkassen, Genossenschaften und Großbanken ihre Filialpräsenz deutlich zurück. Viele der ehemaligen Beratungspunkte werden aus Kostengründen oder aufgrund niedriger Besuchsfrequenz in Selbstbedienungsstandorte umgewandelt oder entfallen ganz. Die Commerzbank zum Beispiel wählte abweichend hiervon einen Big Bang Ansatz, in dem innerhalb eines sehr kurzen Zeitraums 2022 ein erheblicher Anteil der bisherigen Standorte geschlossen oder nach der Corona-Pandemie nicht wieder geöffnet wurde. An ihre Stelle trat das Leistungsangebot der Beratungscenter, über die den Kunden Leistungen via Telefon und Videokonferenz in Kombination mit Online-Leistungen offeriert wurden.

Ein weiteres Phänomen ergänzt diese Veränderungstendenz für die Kunden vor allem im ländlichen Raum. Durch die hohe Zahl von Geldautomatensprengungen kommt es zu einer Reduktion des Angebots an Selbstbedienungsstandorten, weil die Kosten für die Wiederherstellung oder Absicherungsmaßnahmen immens gestiegen sind.

Was heißt das für den Kunden?

Gelebte Gewohnheiten im Zugang zu Bankdienstleistungen verändern sich. Das Gespräch mit einem Berater der Bank bedarf einer expliziten Terminvereinbarung und einer Fahrt zum jeweiligen Standort. Die Bedeutung von Selbstbedienungsangeboten am Automaten oder via Online-Banking nimmt deutlich zu, da nur noch diese Kanäle für die Durchführung von Transaktionen zur Verfügung stehen. Je nach Angebot des Instituts steht alternativ ein Berater via Telefon oder multimedial zur Verfügung.

Diese Entwicklung ist für den Kunden nicht überraschend, aber inzwischen sind die Veränderungen für jeden spürbar und erfordern eine verstärkte Anpassung des Nutzungsverhaltens von Bankdienstleistungen.

Was heißt das für die Bank?

Die Aufgeschlossenheit der Kunden für die Nutzung medialer Kanäle wächst und erleichtert den Kreditinstituten den Abbau stationärer Angebote. Gemäß Daten von Statista stieg der Anteil der Online-Banking Nutzer in den Jahren von 2014 bis 2023 von 53 % auf 76 %. Selbst in der Altersgruppe der Senioren nutzen inzwischen nahezu 50 % der Bankkunden das Online-Angebot. Ist damit der Switch vom stationären zum medialen Angebot für die Banken ein Erfolgsmodell? Aus meiner Sicht wäre diese Einschätzung trügerisch und gefährlich.

Kritikalität der Entwicklung

Viele Filialstandorte haben vor ihrer Schließung primär ein Serviceangebot und nur standardisierte Beratungsleistungen offeriert, so dass durch den Wechsel auf Selbstbedienung oder mediales Angebot, eine Veränderung durch den Kunden als akzeptabel empfunden wurde.

Kritischer ist jedoch, dass viele Informationen aus dem unmittelbaren Kundenkontakt nicht mehr in der Bank vorliegen, und in Form eines Customer Relationship Management genutzt werden können. Damit einher gehen drei kritische Entwicklungen:

Die inhaltliche Differenzierbarkeit der Bank von Anbietern aus dem FinTech-Umfeld nimmt ab

Konditionen bekommen eine stärkere Bedeutung bei der Entscheidung des Kunden für einen Anbieter

Die Loyalität des Kunden für seine Bank nimmt stetig weiter ab

Das ist grundsätzlich nicht neu. Interessant ist aber Folgendes: Trotz hoher Bereitschaft zur Nutzung medialer Kanäle, deuten die in den letzten Wochen aufgetretenen Schlangen vor den verbliebenen Filialen der Commerzbank darauf hin, dass es Anforderungen gibt, die durch die neue Struktur der Beratungscenter bisher nur unzureichend abgebildet werden.

Handlungserfordernisse für die Bank

Die Entscheidung einer Bank, statt stationärer Leistungsangebote ausschließlich auf Selbstbedienung oder Online-Angebote zu setzen, ist nach unserer Einschätzung kein erfolgversprechendes Modell. Auch der inzwischen verbreitete Einsatz von Avataren oder Robo-Advisor-Angeboten greift hier zu kurz.

Durch die fortschreitende technische Entwicklung erfährt stattdessen ein anderes Medium eine Renaissance – das Telefon. Die Möglichkeiten eines Leistungsangebotes gehen weit über das hinaus, was früher als Call-Center oder Communication-Center bezeichnet wurde.

Bereits Ende der Neunzigerjahre zeigte die Advance Bank, welche Möglichkeiten in der Beratung via Telefon stecken. Vermögensberatung, Vertrieb geschlossener Fonds, Baufinanzierungsangebote (in Teilen sogar in Kombination mit Online-Funktionen) wurden den Kunden damals offeriert. Die damals damit noch verbundenen Kosten verhinderten einen langfristigen Erfolg dieses Ansatzes.

Der Ansatz der Beratungscenter der Commerzbank greift viele dieser Themen wieder auf, und bietet über das Telefon ein breites Spektrum von Serviceleistungen bis hin zu spezialisierten Beratungsleistungen im Kontext Wertpapier und Finanzierung an.

Ein derartiges Angebot erfordert jedoch Voraussetzungen in drei Handlungsfeldern:

Hohe technische Integration der Komponenten der Kernbankplattform

Technische Ausstattung des Arbeitsplatzes im Hinblick auf Information, Kommunikation und Dokumentation

Spezifische Qualifikation der Beraterinnen und Berater für die Beratung via Telefon

Zu 1. Technische Integration

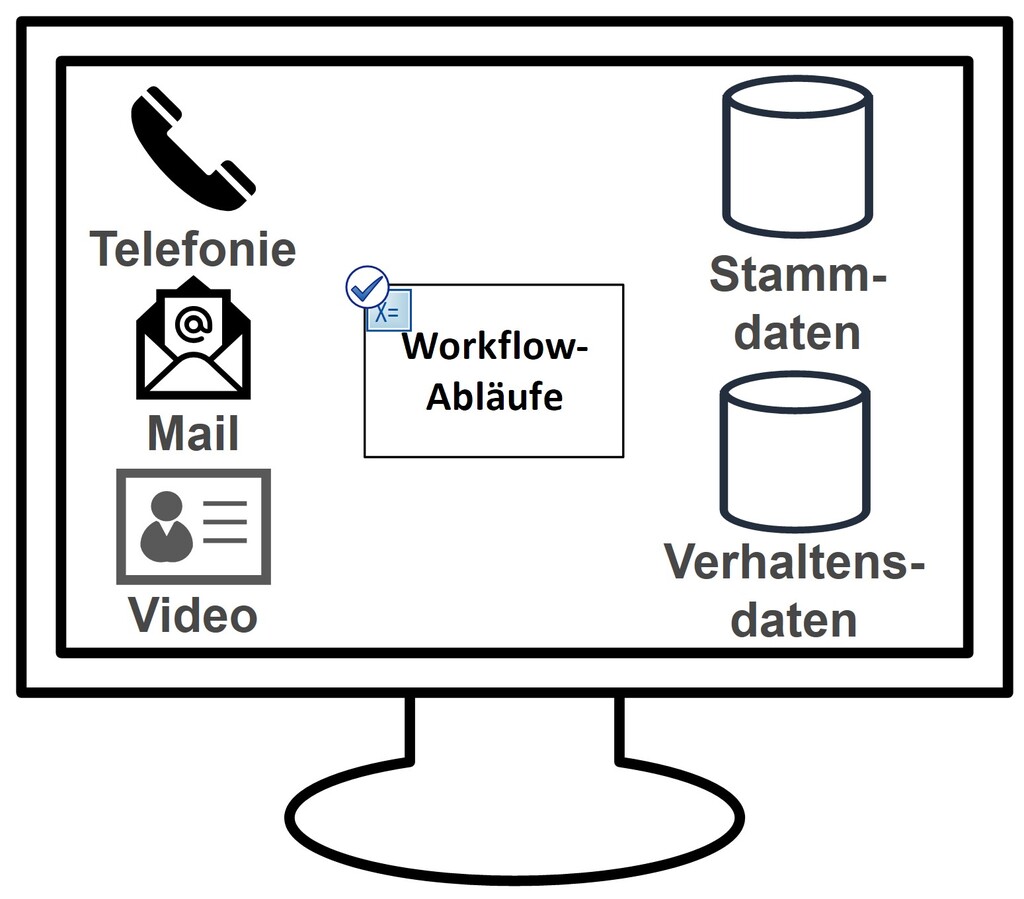

Die für die Erbringung von Service- und Beratungsleistungen erforderlichen Informationen müssen in einer Oberfläche gebündelt sein. Ein Zusammentragen erforderlicher Informationen aus unterschiedlichen Anwendungssystemen während eines Kundengesprächs ist zu vermeiden. Gleiches gilt für die Nutzung von Workflow-Komponenten. Beratungsunterstützung und Weitergabe von Bearbeitungsaufträgen sowie regulatorikkonforme Dokumentation des Beratungsgesprächs müssen ohne Systemwechsel möglich sein. Andernfalls wird die Qualität der Service- oder Beratungsleistung dem Kunden gegenüber deutlich beeinträchtigt. Viele Banken haben diese Integration heute nicht. In der Erbringung von Leistungen im stationären Vertrieb war die Bedeutung dieser Integration deutlich geringer.

Zu 2. Arbeitsplatzausstattung

Alle erforderlichen Informationen zum Kunden müssen am Arbeitsplatz des Beraters zusammenlaufen. Vereinbarungen mit Kolleginnen und Kollegen aus vorangegangenen Gesprächen zählen hier ebenso dazu, wie Informationen zu erfolgten Online-Aktivitäten des Kunden oder zu Besuchen im stationären Vertrieb. Ohne diese Informationsbasis ist eine personenunabhängige Leistungserbringung nicht darstellbar.

Hinzu kommt neben einer geeigneten Telefonie auch die erforderliche akustische Ruhe am Arbeitsplatz. Während eines vertraulichen, telefonischen Beratungsgesprächs darf für den Kunden kein „kommunikatives Grundrauschen“ aus parallellaufenden Kundengesprächen vernehmbar sein. Ebenso sind die Arbeitsplätze für die Durchführung von Videoberatungen auszustatten. Diese Ausstattung endet nicht bei der Auswahl einer Software. Vielmehr dürfen keine Personen durch das Bild der Videokonferenz laufen oder Spiegelungen von Bildschirmen anderer Berater für den Kunden sichtbar sein.

Nachstehende Abbildung fasst wesentliche Aspekte der Punkte „technische Integration” und „Arbeitsplatzausstattung” zusammen:

Abbildung 2: Technische Integration und Arbeitsplatzausstattung

Zu 3. Qualifikationsbedarf

Die Qualifikation eines erfolgreichen Bankers im stationären Vertrieb ist eine gute Voraussetzung für eine Fortführung des Erfolgs mittels Telefon oder Video-Chat. Ausreichend allein ist sie jedoch nicht.

Die unmittelbare Interaktion mit dem Kunden via Telefon, die sich weder aufhalten noch unterbrechen lässt, stellt ergänzende Anforderungen in Punkto Kommunikation, Konfliktmanagement oder Abschlussorientierung. Nonverbale Informationen des Kunden im Gespräch fehlen oder sind über den Videokanal anders als in einem Face-to-Face-Gespräch.

Hinzu kommt eine deutlich erhöhte Taktung der Gespräche, nicht nur im Serviceumfeld, sondern auch in der qualifizierten Beratung. In der Vorbereitung unterlassene Aktivitäten lassen sich im Gespräch kaum nachholen. Noch einmal andere Anforderungen zur Taktung stellen sich aus Outbound-Calls. Hier ist grundsätzlich zu überlegen, ob die gleichen Personen In- und Outbound telefonieren.

Abschließend besteht in vielen Fällen ein Unterschied in der persönlich empfundenen Wertigkeit des Kundenkontakts via Telefon im Vergleich zum stationären Vertrieb. Hierfür besteht kein Grund, dennoch ist diese Empfindung immer wieder festzustellen.

Perspektiven zur Weiterentwicklung

Im Rahmen der technischen Integration ist es von hoher Bedeutung, dass End-to-End-Prozesse in ihren Prozessbestandteilen an unterschiedlichen Stellen bearbeitet werden können. Waren stationäre Standorte der Banken oft auch dadurch gekennzeichnet, dass in ihnen in Teilen Backoffice-Tätigkeiten durchgeführt wurden, so ist dieses im Rahmen des telefonischen Kundenkontaktes nur noch ganz rudimentär möglich, z. B. bei Adressänderungen.

Je integrierter die Workflow-Unterstützung in der Prozessbearbeitung ist, umso flexibler lassen sich die Prozessteile aufsplitten. Dieses ermöglicht beispielsweise die organisatorische Ausgliederung von Leistungen in Servicegesellschaften. Aus Kostengründen bieten diese ihre Leistungen nicht mehr nur obligatorisch in Deutschland an, sondern auch an ausländischen Standorten. Hieraus ergeben sich für die Banken neue Möglichkeiten, standardisierte Backoffice-Prozesse kostengünstig abzubilden.

bankon unterstützt Groß- und Landesbanken, Sparkassen und Genossenschaftsbanken bei der Neustrukturierung ihrer Vertriebskanäle. Langjährige Praxiserfahrung ermöglicht bankon, gemeinsam mit den Kunden das für den jeweiligen Vertriebskanal geeignete Produkt- und Leistungsspektrum zu definieren. Basis ist die Erkenntnis, dass das Leistungsangebot sehr eng mit den etablierten Prozessen sowie mit deren technischer Basis zusammenspielt und nur in einem ganzheitlichen Ansatz konzipiert werden kann. Bankfachliche und prozessuale Kenntnisse ermöglichen es den bankon-Beratern, erforderliche Anpassungen an den End-to-End-Prozessen vorzunehmen, erforderliche Übergangsprozesse zu konzipieren und je Vertriebskanal ein optimales Produkt-Prozess-Portfolio zu spezifizieren.

Darüber hinaus verfügt bankon über langjährige Erfahrung in der regulatorikkonformen Auslagerung von Backoffice-Prozessen innerhalb Deutschlands sowie an verschiedene, relevante Anbieter von Leistungen im Near- oder Offshoring.

Profitieren Sie von der langjährigen Expertise unserer bankon Berater in der Gestaltung kanal-übergreifender, erfolgreicher Vertriebs- und Backoffice-Prozesse.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Die Diskussion um den Nutzen und die Risiken Künstlicher Intelligenz sowie deren Nutzung im privaten oder beruflichen Umfeld hat sich in den letzten Monaten deutlich verstärkt. Insbesondere durch den einfachen und aktuell noch kostenfreien Zugang zu ChatGPT als mächtigen Textgenerator wurden etliche Beispiele einer Nutzung veröffentlicht und überaus intensiv in Tageszeitungen oder im Frühstücksfernsehen populär ausgebreitet. Insbesondere negativ bewertete ChatGPT-Beispiele wie etwa Chatverläufe mit Aufforderungen zu kriminellen Handlungen oder auch Ergebnistexte mit offensichtlich nicht aktuellen Fakten haben die möglichen Risiken in der Diskussion an Wichtigkeit gewinnen lassen. Allgemein war aber viel Verwirrung und Unwissen erkennbar.

Parallel dazu beschäftigt sich das Europäische Parlament schon seit längerem mit der Entwicklung Künstlicher Intelligenz unter dem Primat einer menschzentrierten und Ethik-basierten Sichtweise. Ein erster Entwurf für den Artificial Intelligence Act (kurz AI Act) als Ergänzung der bestehenden Regelungen zur Datenschutzgrundverordnung wurde vorgelegt und am 14.06.2023 verabschiedet; nun beginnen die weiteren Abstimmungen u. a. mit der EU-Kommission. Ziel ist es, branchenübergreifend Regularien zu schaffen, um die Nutzung dieser Technologien transparent und rechtssicher zu gestalten und die Risiken adäquat zu managen.

Somit ist das Thema endgültig auch in der Finanzwirtschaft angekommen. Wurden bisher schon erste Anwendungen mit eher regelbasierten AI-Technologien wie z. B. Kreditscoring oder Geldwäscheüberwachung eingesetzt, so werden durch die anstehenden EU-Regularien neue Rahmenbedingungen entstehen. Parallel dazu werden Mitarbeitende selbstständig Nutzungsmöglichkeiten eines ChatGPT erproben und dann auch ggf. unabgestimmt in Geschäftsprozessen einsetzen. Sowohl auf den bald geltenden Rahmen „von oben“ als auch die schon heute laufenden Initiativen „von unten“ müssen die Finanzinstitute – wie andere Branchen auch – schnell Antworten finden.

Wesentliche Inhalte des Artificial Intelligence Act

Die übergeordnete Zielsetzung des EU-Parlaments berücksichtigt die Perspektiven von Nutzern und Anbietern gleichermaßen. AI-Systeme sollen von Menschen überwachbar sein und überwacht werden, sollen sicher und transparent gestaltet sein, mit erklärbaren und nachvollziehbaren Ergebnissen ohne diskriminierende Inhalte, und dazu noch umweltfreundlich.

Weiterhin wird eine allgemeingültige Definition von AI angestrebt, die technologieneutral und damit zukunftsfähig ist.

Zu beachten ist zunächst die risikobasierte Klassifizierung von AI-Nutzungen, die gleichermaßen für Nutzer und Anbieter Geltung hat (Beispiele nach jetzigem Stand der Diskussion im Parlament). Je nach Klassifizierung sind entsprechende Auflagen zum Einsatz zu befolgen:

Verbotene AI-Nutzung/inakzeptables Risiko: - Einsatz manipulativer Techniken - Biometrische Fernidentifizierungssysteme in „Echtzeit“ in öffentlich zugänglichen Räumen - Willkürliches Auslesen biometrischer Daten aus sozialen Medien oder CCTV-Aufnahmen zur Erstellung von Gesichtserkennungsdatenbanken

Regulierte AI-Nutzung/hohes Risiko: - Systeme mit Möglichkeit der Beeinträchtigung von Gesundheit, persönlicher Sicherheit, fundamentalen Bürgerrechten oder der Umwelt - Beeinflussung von Wahlen in politischen Kampagnen - Empfehlungssysteme sozialer Netzwerke

Transparente AI-Nutzung/niedriges Risiko: Systeme mit dieser Klassifizierung sind unter Beachtung von Vorgaben einsetzbar; dies umfasst im Wesentlichen Systeme (wie etwa auch ChatGPT) mit einem zugrunde liegenden „Foundation Model“. So müssen die Ergebnisse mindestens in der direkten Interaktion mit Nutzern als von AI erzeugt kenntlich gemacht sein und gesetzkonforme Ergebnisse erzeugen, also z. B. keine illegalen Inhalte als Verletzung von Rechtsnormen oder Copyrights. Die zum Trainieren der benutzen Modell verwendeten Daten sind ebenfalls transparent zu machen, wobei hierbei die Umsetzbarkeit Fragen aufwirft. Ergänzend hierzu wären solche Systeme vor Nutzungsfreigabe durch staatliche Stellen zu testen.

Insgesamt wird die Technologie der Künstlichen Intelligenz und deren Anwendung in absehbarer Zeit deutlich reglementierter werden; die Zeit des freien und in Teilen auch unausgegorenen „Werfens auf den Markt“ dürfte dann zumindest in der EU vorbei sein. Verstöße gegen die Verordnung können mit hohen Strafzahlungen sanktioniert werden.

Auswirkungen des AI Act auf Finanzinstitute

Zunächst ist der Einsatz von AI der höchsten Risikoklassifizierung nicht erlaubt. Dies ist streng zu kontrollieren. Allerdings erscheinen die Beispiele mit inakzeptablem Risiko von vorneherein keine wesentliche Relevanz für Finanzinstitute zu haben.

Fokus sollte auf den Regelungen zu den AI-Systemen mit hohem Risiko liegen, denn hier können aktuelle oder auch absehbar künftige Anwendungsgebiete in Finanzinstituten liegen. Beispiele hierfür können das schon erwähnte Kreditscoring mit einer noch stärkeren Beachtung nichtdiskriminierender transparenter Entscheidungen sein, aber auch die Bewertung der Leistungen von Mitarbeitenden anhand von Kennzahlen oder die Analyse von Bewerbungen potenzieller Mitarbeitender.

Die absehbaren Auswirkungen bestehen (neben möglichen Strafen bei Verstößen) insbesondere in den notwendigen technischen und organisatorischen Vorkehrungen, die in Gänze noch nicht vollständig erkennbar sind. Es dürfte aber zu erwarten sein, dass die EU-Regularien in branchenspezifischen Vorgaben wie etwa der BAIT oder in allgemeiner Form in die DSGVO einfließen werden, und dies eher früher als später. Wir werden dies zu einem späteren Zeitpunkt vertiefen.

Bei Systemen, die auf einem Foundation Model basieren, dürfte die wesentliche Herausforderung daran liegen, die Transparenz zum Pretrainingsinhalt zu erlangen, diese zu bewerten und auch dem Nutzer in verständlicher Form bereitzustellen. Beispielhaft hierfür ist die Datenlage des Pretrainings für ChatGPT, das dem Vernehmen nach aktuell in Teilen zwischen 5 und 18 Monaten Verzögerung aufweist und entsprechend alte Fakten verwendet.

Einsatzmöglichkeiten der transparenten AI-Nutzung am Beispiel ChatGPT

Dem schon angesprochenen „Druck von unten“ durch die Mitarbeitenden der Finanzinstitute an ihre Arbeitgebenden ist konstruktiv zu begegnen. Aus unserer Sicht könnten sich für das prominente Beispiel ChatGPT Einsatzmöglichkeiten als simple Arbeitserleichterung anbieten. Beispiele:

Input zur Strukturierung von Fragestellungen, z. B. Gliederungen für Konzepte oder als Mindmaps

Allgemeine Textblöcke zu einem Stichwort erzeugen

Einfache Programmierung in der IT, d. h. kleinere Programmteile oder Makros/Skripte in der entsprechenden „Sprache“

Erzeugung von strukturierten Testdaten (z. B. Kunden mit Vertragsdaten und Adressen) für den Aufbau von Testdatenbanken oder Schnittstellentests

Vorhandene Texte analysieren und zusammenfassen lassen

Qualität von Anforderungen prüfen lassen

Die folgenden Beispiele wurden von ChatGPT selbst vorgeschlagen auf die Frage hin, welche Einsatzmöglichkeiten des Tools bei Banken bestehen:

Analyse von Kundenfeedback und ‑bewertungen, um Trends und Muster zu erkennen und Verbesserungsvorschläge abzuleiten.

Automatisierte Erstellung von Berichten und Analysen, um Finanzdaten zu interpretieren und Managemententscheidungen zu erleichtern.

Übersetzung von Finanzdokumenten und ‑berichten in verschiedene Sprachen, um die Kommunikation mit internationalen Kunden zu erleichtern.

Automatisierte Erstellung von Finanzprognosen und Risikobewertungen zur Unterstützung des Risikomanagements und der finanziellen Planung.

Wesentliches Problem der syntaktisch-semantisch hergeleiteten Ergebnisse mit ChatGPT ist und bleibt aber, dass keine Verbindung mit Fakten stattfindet. Nur wenn das Trainingsmaterial stets aktuell und permanent als sachlich korrekt geprüft wäre, dann wären die erzeugten Ergebnisse auch inhaltlich verlässlich.

Folglich wären aktuell keine guten Einsatzgebiete z. B. die Erzeugung batchgetriebener Massentexte oder fallabschließende Callcenter-Robots.

Fokus bleibt mit ChatGPT die Erleichterung in der Outputerzeugung. Es findet kein Ersatz von Kompetenz, Erfahrung und Sorgfalt statt. Jedes Ergebnis einer Abfrage muss mit Sinn und Verstand geprüft, ggf. iterativ verbessert und ggf. durch den Nutzer mit weiteren aktuellen Fakten angereichert werden.

Hinweise in der Verwendung zu ChatGPT

Wenn nun die Nutzung eines ChatGPT auch im dienstlichen Umfeld eines Finanzinstituts ermöglicht werden soll, dann wären den Nutzern – auch zur Vermeidung von Arbeitszeitverschwendung – am besten geeignete Hinweise oder sogar Schulungen anzubieten. Da die Hantierung ein interaktives Nachhaken ermöglicht und somit die Nutzung von ChatGPT den Charakter einer Unterhaltung hat, ist ein gutes Verständnis sowohl über die Limitierungen als auch über eine effiziente Unterhaltungsführung erforderlich.

Zu vermittelnde Inhalte hierzu könnten sein:

Je spezifischer die Angaben im Prompt (also der Eingabe des Nutzers) zum Kontext, zur Art des Zielresultats und zu Länge, Format oder Stil sind, desto besser sind die Ergebnisse.

Es können verschiedene Ergebnisformate angegeben werden, so dass das Ergebnis direkt in andere Tools (z. B. per Copy/Paste) übernommen werden kann.

Die einzelnen Teile einer Unterhaltung bestehen aus sogenannten Tokens. Ein Token kann beispielsweise ein Wort, ein Satzzeichen oder eine Sequenz von Buchstaben der vorhergesagten Antwort sein. Je nach Ausbaustufe besteht eine Längenbegrenzung zwischen 4.000 und 8.000 Token, was den Umfang der Unterhaltungsinhalte limitiert.

Es ist eine Übersetzungsfunktion integriert. Je nach fachlichem Inhalt kann es zielführend sein, die Anfrage auf Englisch (als Hauptsprache des erfolgten Pretrainings von ChatGPT) zu stellen und erst nachträglich die Übersetzung in Deutsch zu verlangen.

Die Herleitung von Texten kann Top-Down erfolgen, also von der thematischen Gliederung hin zu einer immer weiter ausgefeilteren Detailbearbeitung eines Unterthemas, ggf. in einem separaten Chatverlauf.

Was bei allen Informationen gilt, die im Internet eingegeben werden, gilt natürlich auch für ChatGPT. Die Daten der Eingabe in den Prompts werden gespeichert und ggf. auch genutzt, um die Wissensbasis zu erweitern. Es ist also nicht erlaubt, vertrauliche Informationen des Finanzinstituts in den Prompts zu verwenden. Da dies technisch nicht überwacht werden kann, ist hierfür eine organisatorische Lösung erforderlich.

Das System bietet auch ein „Opt-Out“ der Speicherung an, das aber durch den Nutzer in seinem Account unter Settings/Data Controls/Chat history & training auszuwählen ist.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung mit Projekten im Kontext IT-Management (ITIL), Providermanagement, IT-Services sichert praxiserprobtes Wissen. Umfangreiche Kenntnis von Organisations- und Providerstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen sowie der aktuellen technologischen Entwicklungen gewährleisten den erforderlichen fachlichen und technischen Hintergrund.

Erfahrungen aus der Vorbereitung, Begleitung und Nachbereitung von Prüfungen der Bankenaufsicht ergänzen diese Praxiserfahrung um regulatorische Kompetenz.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Whilst blockchain is one of the most discussed developments in the financial industry, German financial service providers have so far tended to wait and see – they see no reason to rush. For many financial service providers, the technology is being considered as part of their strategic planning and has already been tested selectively – and yet, only a few are true blockchain pioneers. Considering the major changes in other industries, however, it is worth taking a closer look at possible developments in the financial services sector.

What are the opportunities for financial institutions?

A decisive advantage of blockchain technology is that information and processes can be exchanged in real-time without a central control body in a transparent, fully traceable and thus almost forgery-proof manner. With the possibility of concluding secure, self-monitoring and long-distance contracts, blockchain can save time and transaction costs in a wide variety of areas.

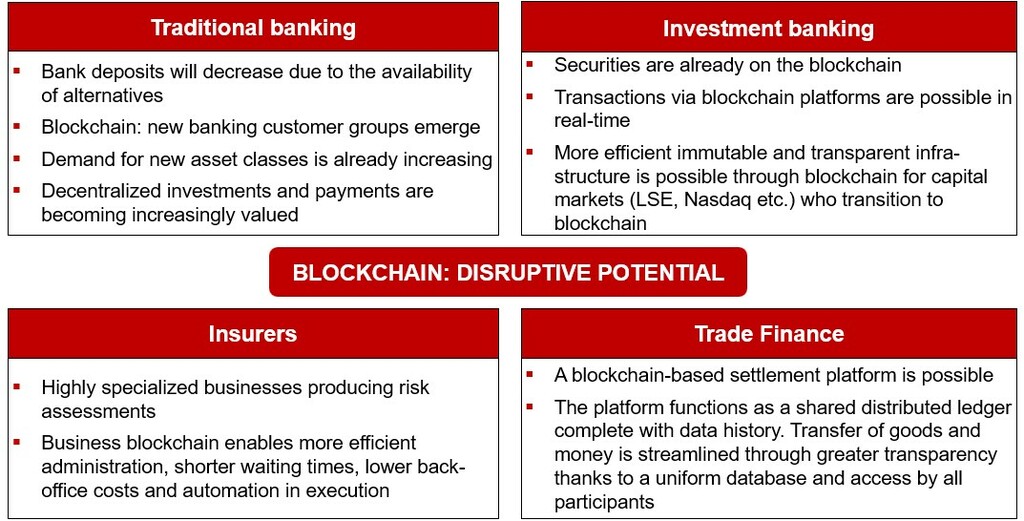

Let’s look at some business models and lines of business:

Figure 1: The disruptive potential of blockchain technology

What is the disruptive potential of blockchain in the banking industry?

Banking transactions should ideally be simple, fast and cheap, avoiding the use of intermediaries; the Internet of Things (IoT), blockchain-technology, cryptocurrencies, cloud-computing and Web 3.0 with less centralized internet and more peer-to-peer interactions will have huge influences on future financial sector business models.

But in this article, let’s focus on blockchain technology.

To understand possible advantages of this new technology, it is important to analyze different business models.

Traditional banking: Firstly, there are some serious potential changes for commercial banking. Bank deposits will decrease, as the popularity of alternative ways to store funds increases. A lot of unbanked people have with blockchain a very real possibility to be part of the financial business world. Further, we see a growing demand for new asset classes like cryptocurrencies (BTC etc.) from countries dealing with hyperinflation. Transactions have the potential to be much faster and cheaper than with traditional payment systems – and innovative solutions such as blockchain can improve this even further. Banks risk losing business when decentralized digital currencies become more widespread as methods for payments and of storing money.

Investment banking also faces far-reaching changes. Equities and debt securities can be represented by tokens on the blockchain in the capital market and smart contract platforms allow investors to track and transfer bonds in real time. Migrating financial markets onto the blockchain, with its more efficient infrastructure, also promises many more advantages that banks should be careful not to miss out on; global capital markets are moving to the blockchain – London Stock Exchange with IBM, Australia Security Exchange and Nasdaq for example, have all developed blockchain platforms for issuing, trading, clearing and the settlement of shares. Blockchain technology promotes data consistency, accurate and immutable records of historical ownership, decentralization, and transparency. It can be extended to any type of financial instrument used for raising capital. This new technology is also interesting for asset managers looking for an edge in handling their clients’ funds. Institutional and retail investors are also showing increased interest; across all aspects of the financial sector – and indeed across many industries – blockchain and cryptocurrencies will play an increasingly important role as we move in promising new directions.

Insurers have been slow in catching up with technological innovations – it is a highly specialized business with carefully calculated risk assessments and similar risk profiling. It is difficult to sell insurance contracts in a decentralized peer-to-peer market. Despite this, the blockchain technology can be a major source of efficiency and innovation for insurers: shorter waiting times, less uncertainty, fewer verification errors, lower back-office costs and the reduction of bureaucracy are all benefits that are promised by the new technology. But these are not the only advantages: automation of pay-off execution processes, greater efficiency in time and manpower and improved customer relationships are all also made possible through the blockchain.

Trade finance: Trade finance is a lengthy process involving multiple participants; there are still lots of manual IT processes and paperwork. Such manual processes are expensive and require considerable time. Blockchain-based platforms are set to rewire the processes behind trade finance. The relevant blockchain platforms are a type of shared distributed ledger on which the history of transactions is digitally recorded and cryptographically secured. Within trade finance, this technology is seen to streamline the transfer of money and goods by facilitating greater transparency among participants and increase efficiency in financial transactions. Blockchain disrupts current processes by offering greater efficiency, better economic growth, and economic stimulation – it is faster and cheaper for all participants. What’s more, when a trade finance platform is built on blockchain, the documentation – for example – can be shared across the participants involved. This means that everybody has all the information they need to do their due diligence and to complete the transaction, seeing the same facts and relevant information as all the other parties, greatly reducing the potential for disputes; human error is further reduced as payments are automatically triggered by specific events in the supply chain before being immutably recorded on the blockchain.

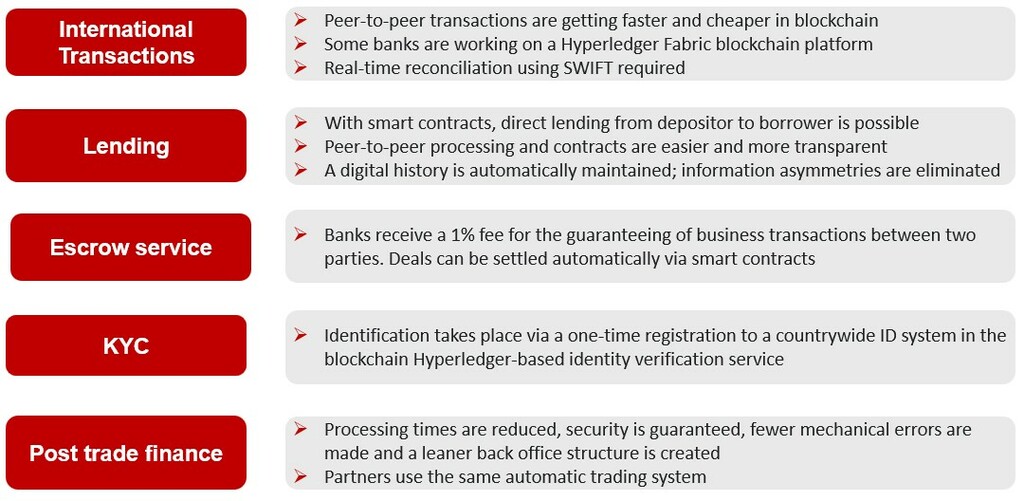

Figure 2: Change potential according to bank products

What are the banking business lines that could be disrupted by blockchain?

International Transactions:Bank transfers today are generally complicated and expensive. Cryptocurrencies will likely become the first choice for international bank transfers. They are likely to be fast with lower fees for peer-to-peer transactions. Therefore, blockchain looks set to an ideal solution for international money transfers. Some banks are working on proof-of-concept border payments with a Hyperledger Fabric blockchain platform. This will have to be reconciled with SWIFT in real-time.

The Future of lending: Banks are today the primary source for lending money. With smart contracts based on the blockchain lending directly from depositor to borrower is possible. Smart contracts will make peer-to-peer lending easier and more transparent. With blockchain’s transaction history it can be seen, for example, who is a reputable borrower. Previous actions will be recorded on the blockchain, much like on many existing online marketplaces. This reduces informational asymmetries between the involved parties. Lending on blockchain is also set to be less expensive and faster, as well as being immutable and easily accessible.

Escrow services: Here, blockchain guarantees that two parties in a business transaction can trust each other and that the bank guaranteeing it receives fees of about 1%. Such a deal could be designed with a smart contract and then be executed automatically.

KYC (Know your customer): Reliable identification is essential to preventing crimes and money laundering. The customer enters his or her data only once in a countrywide ID-System on blockchain. This platform is immutable, secure and unbiased. Furthermore, a Hyperledger basis offers additional solutions for identity verification.

Post-trade settlement: Banks can reduce their processing costs, increase transaction speed and reduce technical overheads using blockchain. It also reduces settlement times, guarantees certainty of results, generates fewer mechanical errors, and has a leaner back-office structure. Further benefits include that all partners use the same automatic trading system, and the audit requirements are complied with.

There are, however, certainly many more possibilities that will be opened up as blockchain technology develops.

Conclusion: Is blockchain the future?

Blockchain technology is already firmly established within the cryptocurrency’s environment. There are many blockchain initiatives in the banking sector, but adopted solutions will be developed step-by-step. Market demand and interest in blockchain-based solutions is increasing significantly, while actual use cases are still being developed. Further, the tokenization of digital assets is still in its infancy, with many promising developments sure to come. Banks, wealth managers and insurers should all now look to the opportunities offered by blockchain technologies and digital assets if they want to keep up with growing demand as customer interest increases. If a bank is not prepared, they could risk passing competitive disadvantages on to both new and existing customers. There is a big chance that blockchain technology and its applications will help shape the future of banking; the digital euro is also likely another driving force in this development. Digital assets and DeFi applications will profoundly change the face of the financial services industry – at the same time, however, completely new revenue opportunities for institutions will be opened up.

Germany is a pioneer in developing the crypto ecosystem. Crypto case law is progressive and carefully regulated by the federal government. With the BMF letter of May 10th, 2022, tax authorities were given a legally secure and practicable guide to the income-tax treatment of crypto assets. Smooth and intelligent services from the banking world will inevitably be needed in the near future to unleash and control the disruptive potential of blockchain technology.

We have been supporting our customers in the financial scene in their procedural, technological and regulatory transformations for more than two decades. Our consultants have many years of experience, especially where the professional and the technical interface, and we are very familiar with cutting-edge technologies and their emergent effects. We also recognize the value of your own skills and experience, and your knowledge and input are always important factors in our work.

Take advantage of our extensive experience and talk to us:

Aus der Sicht des IT-Managements bringt ITIL eine notwendige Zutat mit, die für ein „Zaubermittel“ unerlässlich ist – das notwendige Alter mit einem entsprechenden Reifegrad. Hierbei darf jedoch nicht verkannt werden, dass ITIL von seinem Ursprung Ende der 80er Jahre bis heute eine erhebliche Weiterentwicklung durchlaufen hat.

Ursprünglich bestand die Neuartigkeit von ITIL in der IT darin, auf die Erfordernisse der Kunden ausgerichtet zu sein. Effektive Prozesse und klar zugeordnete Verantwortlichkeiten standen im Fokus. Erste Weiterentwicklungen ergänzten weitere Prozesse, bis in einer grundlegenden Überarbeitung der Service LifeCycle in den Mittelpunkt rückte. Hierbei wurden weitere Prozesse ergänzt und die Zielsetzung von ITIL dergestalt geschärft, dass eine messbare, positive Wertschöpfung für den Kunden im Fokus steht und diese einen relevanten Mehrwert für das Unternehmen schafft. Schwerpunkte der weiteren Entwicklungsschritte zur aktuellen Version ITIL 4 waren neue Technologien und das Service-Management, die eingebunden wurden in das ITIL Service Value System (SVS).

Neben dem SVS erfolgte im Kontext des Service-Managements die Überführung der bestehenden 4 Ps von ITIL (Personen, Produkte, Partner und Prozesse) in ein Modell mit vier Dimensionen, die über die ursprünglichen 4 Ps hinausgehen:

Organisationen und Menschen

Informationen und Technologie

Partner und Lieferanten

Wertströme und Prozesse

Auf diese Weise hat ITIL in den vergangenen 35 Jahren seinen Best-Practice-Charakter stets an den aktuellen Veränderungen und Gegebenheiten des IT-Managements ausgerichtet.

Die Veränderung der IT in Banken und die Weiterentwicklung der Best Practices von ITIL verliefen zeitlich und inhaltlich vielfach im Gleichklang. Für die Banken-IT war diese gemeinsame Entwicklung essenziell. Verantwortlich dafür sind vor Allem vier Trends:

Ohne IT sind Bankdienstleistungen kaum noch zu erbringen

Die technische Komplexität und Heterogenität sind erheblich angewachsen

IT-Prozesse sind durch ein unternehmensübergreifendes Wertschöpfungsnetzwerk gekennzeichnet

Der Bedeutung entsprechend sind die regulatorischen Anforderungen an die Bank-IT erheblich gestiegen

Der erste Punkt ist einfach nachzuvollziehen. Die weiteren drei Punkte sind stark miteinander verzahnt. So führte die wachsende Komplexität und Heterogenität der Bank-IT vielfach dazu, dass wesentliche Teile an spezialisierte Dienstleistungspartner ausgegliedert wurden. Beispielhaft seien hier der Desktop Service, der Betrieb von Kernbanksystemen, die Bereitstellung von Cloud-Services sowie spezifische IT-Security-Leistungen genannt.

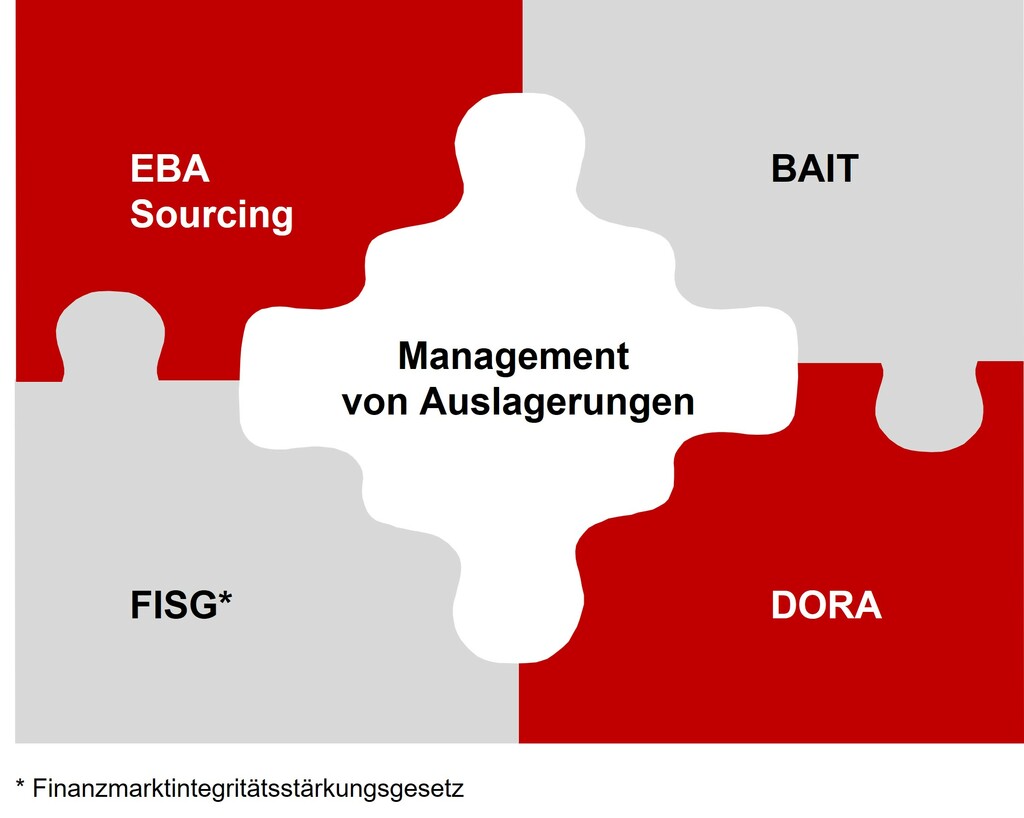

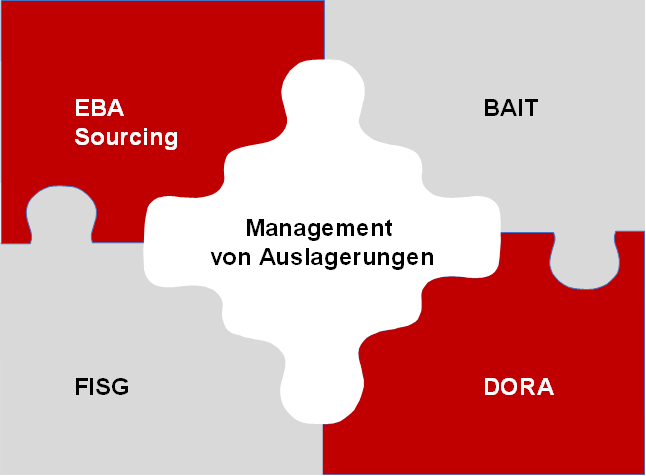

Die Steuerung des sich daraus ergebenden Wertschöpfungsnetzwerkes aus internen und extern erbrachten Leistungen und Prozessanteilen ist aktuell dominierende Kernaufgabe der IT Deutscher Banken. Auch den für Regulatorik von Banken zuständigen Instanzen in Europa und Deutschland (z. B. EBA, EZB, Bundesbank) ist dieses bewusst. In der Konsequenz werden die regulatorischen Anforderungen an die IT in Banken in immer kürzeren Abständen in Breite und Tiefe ausgebaut. Für die Auslagerung von IT-Leistungen der Banken an Dienstleistungspartner gelten gleich eine Vielzahl, sich in Teilen überschneidende, regulatorische Anforderungen. Nachstehende Darstellung verdeutlicht dieses:

Die Herausforderung für die Bank-IT ist damit definiert. Das Wertschöpfungsnetzwerk der IT-Prozesse ist effizient und konform zu regulatorischen Anforderungen zu gestalten und zu steuern. Eine ausschließlich providerorientierte Strukturierung ist hierfür nicht zielführend. Zum einen entspricht diese mehrheitlich nicht der aktuellen Situation des Auslagerungsportfolios der Banken, zum anderen gestattet sie nur wenig Flexibilität für eine providerunabhängige Erweiterung des Serviceportfolios.

Es wird deutlich, dass hier nur ein ganzheitlicher Ansatz mittels mit End-to-End-Ausrichtung zur Lösung beitragen kann. Welche Rolle kann ITIL hierbei spielen, und welche Lösungen kann ITIL anbieten?

Durch die systematische Weiterentwicklung unterstützt ITIL spezifische IT-Management-Prozesse, bietet aber auch prozess- und serviceübergreifende Steuerungsansätze über das gesamte IT-Universum der Bank. Dieses schließt auch Leistungen ein, die durch Dritte erbracht werden.

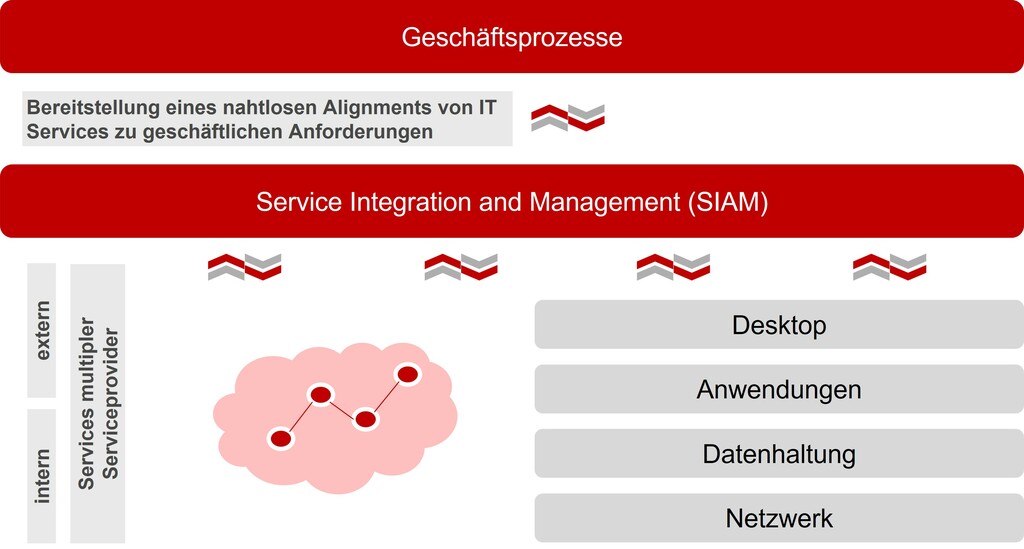

Mittels ITIL kann die erforderliche Transparenz geschaffen werden, die der Bank eine regulatorikkonforme und effiziente Steuerung der Gesamt-IT ermöglicht. Unterstützung bietet hierbei die Management-Methodik des Service Integration and Management, kurz SIAM.

SIAM ist nicht Inhalt von ITIL, sondern ist ausgelegt auf die Steuerung multipler Providerstrukturen, nutzt hierzu aber die Konzepte zum IT Service Management aus ITIL. Die Strukturen eines SIAM führen in einem Multiprovidermanagement die Geschäftsprozesse und die für ihre Leistungserbringung erforderlichen IT-Services zusammen. Seitens der IT bereitgestellte Services umfassen hierbei providerübergreifend sowohl Infrastrukturkomponenten, Netzwerkkommunikation, Datenhaltung, IT-Anwendungen/Applikationen als auch deren Bereitstellung am Arbeitsplatz. Entstanden ist SIAM im Jahr 2012 mit Erscheinen des XGOV Strategic SIAM reference set der britischen Regierung und basiert auf einem Best Practice-orientierten Vorgehen.

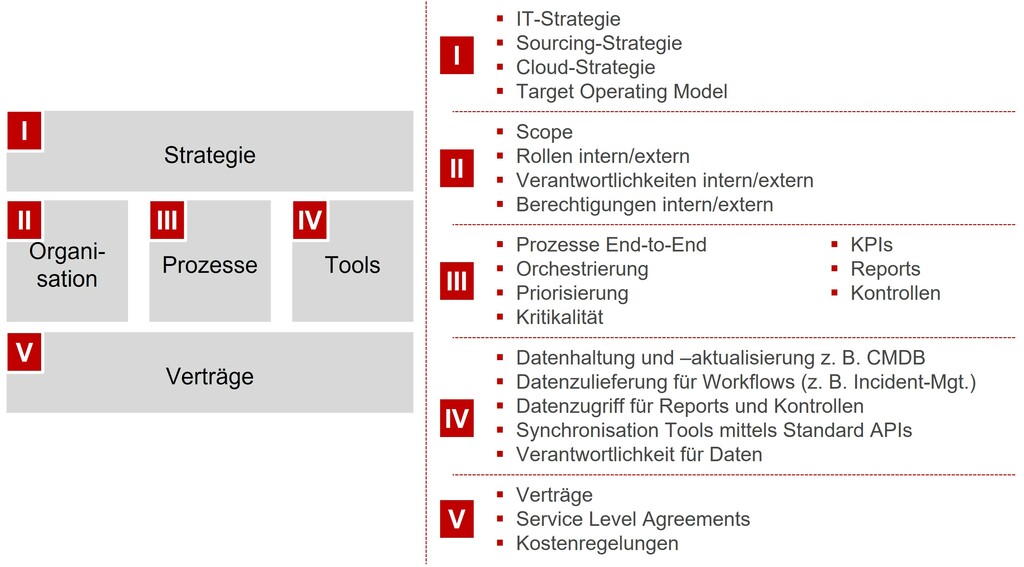

Welche Gestaltungsfelder für eine Serviceintegration und ein Servicemanagement ergeben sich daraus für die Bank, die im Rahmen der Einführung zu berücksichtigen sind? Die folgende Abbildung skizziert die aus unserer Sicht relevanten Felder:

Das providerübergreifende, integrative Management der IT-Services ist notwendigerweise Bestandteil der IT Strategie sowie der darunterliegenden Ausprägungen z. B. einer Sourcing- oder Cloud Strategie. Dieses ist aufgrund der Ausrichtung der IT-Services auf die Geschäftsprozesse erforderlich, da die IT-Strategie die Verknüpfung zur Geschäftsstrategie bildet.

II. Organisation

Wesentlicher Fokus ist hier das Scoping und damit die Identifikation der relevanten IT-Services. Hierbei sind Business- und Infrastrukturperspektive miteinander zu verbinden. Die organisatorische Verankerung des integrierten Multiprovidermanagements geschieht über spezifische Rollen, die mit dem bestehenden Rollenmodell zu verknüpfen sind. Mit diesen Rollen einhergehende Aufgaben werden verantwortlichen Personen zugeordnet. Dieses Vorgehen verbindet Rollen, Verantwortlichkeiten und Aufgaben in einer Matrix, welche wesentliche Grundlage für die quantitative Personalplanung ist.

III. Prozesse

Wesentliches Element ist die providerübergreifende Orchestrierung der IT-Serviceprozesse im Sinne eines End-to-End-Gedankens. Sie ist Voraussetzung einer Unterstützung dieser Prozesse mittels etablierter IT-Managementprozesse wie Incident‑, Problem- oder Change-Management. Entsprechend der Kritikalität der Prozesse sind Reporting- und Kontrollverfahren zu etablieren, die durch geeignete KPIs unterlegt werden müssen.

IV. Tools

Erfolgskritisch ist in erster Linie die Verfügbarkeit der für die IT-Serviceprozesse End-to-End erforderlichen Informationen. Diese müssen an einer zentralen Stelle gebündelt sein, an die jeder Provider seine Daten zuliefert und aktuell hält. Dieser Datenpool wird im Rahmen der IT-Managementprozesse genutzt und ist Basis für eine workfloworientierte Prozessbearbeitung unter Einbindung der Provider. Hierfür bietet es sich an, eine marktgängige Plattform zu verwenden, die sowohl die Datenhaltung als auch die prozessualen Workflows unterstützt. Offene Standardschnittstellen ermöglichen die flexible Einbindung weiterer Provider und Assets.

V. Verträge

Idealerweise sind die Vertragsinformationen in der obigen Plattform hinterlegt und stehen als Information zur Verfügung. Neben dem Informationscharakter ist jedoch vor allem sicherzustellen, dass die für ein Multiprovidermanagement erforderlichen technischen, prozessualen und regulatorischen Sachverhalte Inhalt der Vertragswerke von Bank und Provider sind. Besonders sei an dieser Stelle darauf hingewiesen, dass ein flexibles Multiprovidermanagement nicht nur ein Onboarding von Leistungen des Providers erfordert, sondern auch die Häufigkeit eines Offboarding erhöht ist. Dafür erforderliche Exit-Vereinbarungen sind aus diesem Grund eine Komponente, die vertraglich geregelt sein muss.

Bietet ITIL nun das Wundermittel für ein regulatorikkonformes Providermanagement, gegebenenfalls unter Hinzufügen einer „Prise“ SIAM?

Obige Ausführungen machen deutlich: Der Zaubertrank für ein regulatorikkonformes Multiprovidermanagement ist ITIL nicht. Aber ITIL enthält die dafür erforderlichen Zutaten. Diese sind in der IT der Bank unter Zusammenwirken mit weiteren relevanten Stakeholdern wie z. B. Einkauf oder Compliance zusammenzustellen und mit erforderlichen Tools zu etablieren. ITIL bildet eine Art Rezeptbuch und wird damit seinem Best-Practice-Ansatz gerecht. Die Bank hat aber entsprechend der individuellen Ausgangssituation aus IT-Komplexität, End-to-End-Reifegrad der IT-Prozesse, Ausgestaltung des IT-Auslagerungsportfolios sowie regulatorischem Status quo das Multiprovidermanagement auszugestalten. Hier unterstützt der Managementansatz SIAM und bietet Hilfestellung in der bedarfsgerechten Konzeption und Etablierung.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung mit Projekten im Kontext IT-Management (ITIL), Providermanagement, IT-Services sichert praxiserprobtes Wissen. Umfangreiche Kenntnis von Organisations- und Providerstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen gewährleisten den erforderlichen fachlichen und technischen Hintergrund.

Erfahrungen aus der Vorbereitung, Begleitung und Nachbereitung von Prüfungen der Bankenaufsicht ergänzen diese Praxiserfahrung um regulatorische Kompetenz.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

DORA (Digital Operational Resilience Act) ist der europäische Verordnungsentwurf zur digitalen operationalen Resilienz im Finanzsektor. Es ist einer von vier regulatorischen Bausteinen zu dessen Digitalisierung. 2020 wurde DORA von der Europäischen Kommission vorgelegt. Das Inkrafttreten der Verordnung ist um den Jahreswechsel 2022/2023 zu erwarten.

Im Fokus von DORA steht die digitale Betriebsstabilität als Fähigkeit von Finanzunternehmen, IT-Systeme aufzubauen, deren Betrieb sicherzustellen und zu überprüfen. Eingesetzte Informations- und Kommunikationstechnologien dürfen nicht durch betriebliche Störungen, wie z. B. technische Ausfälle oder Cyberangriffe, die Erbringung von Finanzdienstleistungen gefährden. Diese Anforderung schließt auch die direkt oder indirekt von Drittanbietern genutzten Dienste ein. Finanzunternehmen haben, insbesondere auch im Zusammenwirken mit ihren Dienstgebern, die erforderlichen Vorkehrungen zu treffen, um auf alle denkbaren Beeinträchtigungen und Bedrohungen in der IT vorbereitet zu sein und Zwischenfälle zu überstehen.

Mit DORA verfolgt die europäische Union drei Kernziele:

Vereinheitlichung bestehender nationaler und europäischer Standards und Vorgaben

Gewährleistung, dass alle erforderlichen Maßnahmen zur Absicherung gegen Cyberrisiken und ‑angriffe getroffen werden

Schaffung eines Rechtsrahmens zur direkten Überwachung von IT-Drittanbietern durch die Aufsichtsbehörden, sobald diese für Finanzunternehmen tätig sind

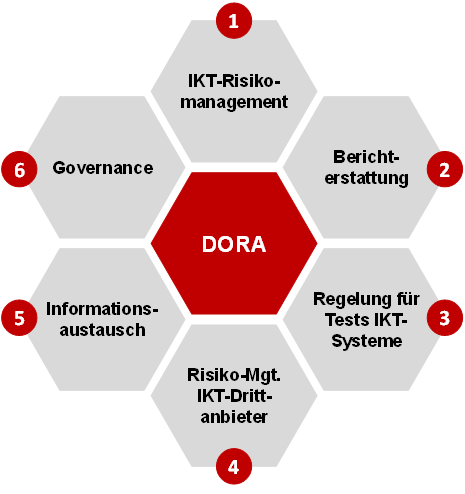

Inhaltlich umfasst DORA sechs Schwerpunkte

IKT-Risikomanagement – Finanzunternehmen sollen über einen „geeigneten Rahmen“ an Risikomanagementwerkzeugen für ihre Informations- und Kommunikationstechnik (IKT), ausreichend Kapazitäten und Ressourcen verfügen. Diese sind zu dokumentieren sowie deren Aktivitäten zu protokollieren, um den Aufsichtsbehörden darüber zu berichten. Dafür muss im Unternehmen eine eigene verantwortliche Stelle eingerichtet sein.

Berichterstattung – Die durchgeführten Tests sind zu protokollieren. Die Berichterstattung hat bereits vorzusehen, dass mögliche Vorfälle bzw. Störungen zu klassifizieren und zu clustern sind (wie viele Betroffene, in welchem Gebiet, welche Daten betroffen, etc.). Für die Durchführung der Dokumentation und Berichterstattung sollen Standards vorgegeben werden.

Regelungen für Tests – In regelmäßigen Abständen – mindestens einmal pro Jahr – müssen die Systeme einem Test unterzogen werden. Grundlage sind die Regelwerke der Bank. Im Rahmen der Tests sind unterschiedliche Bedrohungsszenarien zu berücksichtigen und anhand von Testfällen zu simulieren. Auf Grundlage der Erkenntnisse aus der Testdurchführung sind institutsindividuelle Präventionsmaßnahmen zu spezifizieren. Diese setzen bereits im Erkennen von Bedrohungen an und reichen bis zu Regelungen von Backupmaßnahmen.

IKT-Drittanbieter – Das Risikomanagement von Dienstleistungspartnern in der IT steht hier im Mittelpunkt. Der Scope geht aber über die vertraglichen Regelungen zur Auslagerung hinaus. Eine besondere Regelung erfahren sogenannte kritische Dienstleister, die ausgelagerte digitale Leistungen für Institute erbringen. Abgezielt wird hier z. B. auf die Angebote von „Big Techs“ im Kontext Cloud-Computing-Leistungen. Hier ist für die europäischen Aufsichtsorgane die Berechtigung vorgesehen, auf Dokumente zuzugreifen, Vor-Ort-Prüfungen durchzuführen, Empfehlungen oder Anweisungen auszusprechen sowie Maßnahmen zur Abhilfe zu fordern. Hierfür ist die Breitstellung eines Mechanismus vorgesehen, der die Kritikalität von Dienstleistungsanbietern bestimmt.

Informationsaustausch – Regelungen zum Informationsaustausch über Cyberbedrohungen inklusive der Regelung, wie Vereinbarungen dazu gestaltet sein müssen.

Governance - Für die Durchsetzung des geplanten Regelwerks sind die Aufsichtsbehörden vorgesehen, die bereits jetzt für die Aufsicht der im Anwendungsbereich befindlichen Unternehmen zuständig sind.

Zur Erreichung dieser sechs Zielvorgaben der Aufsicht stehen für die Finanzinstitute folgende Themen im Fokus der Umsetzung, da sie in Teilen über die bestehenden regulatorischen Anforderungen herausgehen:

Stärkung der operationellen digitalen Resilienz der Banken mittels Vorgaben zum Digital Operational Resilience Testing (inklusive Penetrationstests)

Sicherstellung einer stringenten und konsequenten Überwachung ausgelagerter Dienstleistungserbringung in der Informations- und Kommunikationstechnik

Ausweitung von Meldepflichten zu schwerwiegenden IKT-Incidents auf den gesamten Finanzsektor

Erweiterung der Anforderungen an das Management von Informationsrisiken und Informationssicherheit

DORA für Banken in Deutschland:

Diese auf die IT-Sicherheit einzahlenden Schwerpunkte werden mit DORA detaillierter beschrieben als in bestehenden regulatorischen Regelungen wie BAIT oder ISO 27xxx und darüber hinaus auf eine europäische Ebene gehoben, um einen einheitlichen Standard zu forcieren.

Besonders die geforderten Maßnahmen zur Steuerung des mit der Auslagerung von ITK-Leistungen an Dritte verbundenen Risikos sind deutlich spezifischer. Dazu wird die Fokussierung auf eine geringe Anzahl von Schlüssel-Dienstleistern als kritisch betrachtet. Dieses gilt sowohl für das einzelne Institut als auch für die Branche insgesamt.

Im Hinblick auf eine Umsetzung der Vorgaben von DORA ist jedoch zu berücksichtigen, dass in Deutschland bereits in jüngster Vergangenheit wesentliche Verschärfungen der Anforderungen mittels aufsichtsrechtlicher Vorgaben umgesetzt wurden.

Beispielhaft genannt sei das Handlungsfeld der Auslagerungen von Dienstleistungen der Banken an Dritte. Im Mittelpunkt stehen hier die aus der Erweiterung der BAIT sowie dem Finanzmarktintegritätsstärkungsgesetz (FISG) resultierenden Vorgaben.

Banken sind auf dieser Basis nicht mehr nur verpflichtet, inhaltliche, vertragliche oder steuernde Prozesse zu ihren Dienstleistungspartnern zu etablieren, sondern ebenso dazu, wesentliche Auslagerungen bei der Aufsicht anzuzeigen (Auslagerungsregister). So führt die BaFin an, dass die Konzentration auf sogenannte Mehrmandantendienstleister (MMDLs), die für mehrere Banken tätig sind, Risiken für den Gesamtmarkt implizieren. Über das Auslagerungsregister hinaus besteht auch eine Verpflichtung zur Meldung schwerwiegender Vorfälle in der Auslagerungsbeziehung zwischen Bank und Dienstleistungspartner.

Der durch die Meldungen der Institute geschaffene Überblick über die Auslagerungsbeziehungen deutscher Banken ermöglicht der Bankenaufsicht, diese MMDLs zu identifizieren, hinsichtlich des Risikos zu bewerten und zu überwachen.

Darüber hinaus gibt der gesetzliche Rahmen der Aufsicht die Möglichkeit, direkt auf den Auslagerungspartner der Bank zuzugehen, um einen Missstand zu vermeiden oder zu beheben.

Diese Anforderung trägt der zunehmenden, branchenweiten Bedeutung einzelner Dienstleistungsanbieter und dem damit verbundenen Risiko Rechnung.

Spezifische Aspekte für Verbundstrukturen:

Die in DORA formulierten Regelungen für IT-Dienstleister von Banken basieren wahrscheinlich auf Überlegungen, die z. B. Anbieter von Cloudlösungen wie Amazon, Google oder Microsoft im Fokus hatten. Im Hinblick auf Cybersicherheit und die Kritikalität einzelner Anbieter für den gesamten Bankensektor ist dieses sicherlich ein sachgerechtes Vorgehen.

Das Universum der Banken in Deutschland ist jedoch in starkem Maße von Sparkassen und Genossenschaftsbanken geprägt. Hier bestehen Verbundstrukturen.

Diese Strukturen sind durch zwei Komponenten gekennzeichnet:

Eine inhaltliche Komponente, in der tendenziell eher kleineren Instituten zentrale Dienstleistungen und digitale Angebote ebenso zur Verfügung gestellt werden wie stabile Governance-Prozesse

Eine rechtliche Komponente, in der sich die zentralen Anbieter dieser Institutsgruppen in deren Besitz befinden und durch diese kontrolliert werden. Die einzelnen Institute, welche die Leistungen nutzen, sind gleichzeitig Eigentümer des Leistungserbringers

Durch diese Strukturen ist die Gefahr konkurrierender Interessen zwischen Bank und Dienstleister nahezu ausgeschlossen.

Das bedeutet auch, dass regulatorische Anforderungen aus DORA an die Institute (Darlegung, wie sie mit den Gefahren von Abhängigkeiten umgehen, die bei der Auslagerung von Dienstleistungen entstehen) im Falle von Verbundstrukturen auf vollständig andere Voraussetzungen treffen als bei Instituten außerhalb der Verbünde.

Im Handlungsfeld der Auslagerungen haben bestehende regulatorische Vorgaben wie die MaRisk auf Basis der EBA-Leitlinien für Sourcing Erleichterungen für die IT-Auslagerung auf Verbundebene vorgesehen, die in DORA so nicht enthalten sind.

In diesem Kontext besteht noch abschließender Klärungsbedarf durch die Verbände mit der Aufsicht, um für die Verbundinstitute Handlungssicherheit sicherzustellen.

Unabhängig von diesem verbundspezifischen Aspekt, besteht für die Banken in Deutschland die Erfordernis, sich der Umsetzung von DORA zu widmen.

Aber was heißt das im „Dschungel“ der regulatorischen Vorgaben denn genau?

Umsetzungsempfehlungen

Für Banken, die regulatorische Anforderungen in der Vergangenheit bereits kontinuierlich umgesetzt haben, heißt es auch bei DORA – kein Grund zur Panik.

Für Institute, die eine Umsetzung der Anforderungen der BAIT 2017 und 2021 nur homöopathisch begonnen haben und wesentliche Dienstleistungen an Dritte ausgelagert haben, steigt durch DORA der Handlungsdruck noch einmal.

Gerade in Bezug auf das Management von Auslagerungen kann sich eine „Bugwelle“ erforderlicher Umsetzungsaktivitäten aufbauen, die sich finanziell und kapazitativ zu einer kritischen Herausforderung entwickelt und unmittelbaren Handlungsbedarf erfordert.

In diesem Kontext gilt es, die bereits bestehenden Anforderungen Dokumentations- und Meldepflichten sowie das Risikomanagement in den besonderen Fokus zu rücken.

Bestehende Verträge mit Dienstleistungspartnern, an die speziell IT-Leistungen ausgelagert wurden, gilt es zu prüfen, ob diese den bestehenden und zukünftigen Anforderungen genügen. So sind beispielsweise Prüfungen durch die Bank erforderlich, ob die Dienstleister im Bereich Business Continuity oder Notfallmanagement die relevanten Vorgaben eingehalten haben. In vielen Fällen sind diese Prüfungen in den bestehenden Verträgen nicht vorgesehen. Da Anpassungen in der Regel zeitaufwändig sind, ist hier ein relevanter Ansatzpunkt, der nicht aufgeschoben werden sollte.

Generell gilt bei DORA, wie auch bei den vorangegangenen regulatorischen Veränderungen und Verschärfungen, eine GAP-Analyse des Status quo gegen die Vorgaben als probates Mittel. Praxisbewährte und risikoorientierte Checklisten, die auch die Prüfungsschwerpunkte der Bankenaufsicht in ihrer Priorisierung berücksichtigen, sind hier ein empfohlenes Hilfsmittel zur Ermittlung des Handlungsbedarfs und der Ableitung einer Umsetzungsroadmap.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung mit Projekten im Kontext IT-Regulatorik sichert praxiserprobtes Wissen. Umfangreiche Kenntnis von Organisationsstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen gewährleisten den erforderlichen fachlichen und technischen Hintergrund.

Aus der Vorbereitung, Begleitung und Nachbereitung von Prüfungen der Bankenaufsicht verfügt bankon über eine umfangreiche Praxiserfahrung, die in Best Practices und Checklisten eingeflossen sind und den Kunden von bankon in der effizienten Umsetzung einer regulatorikkonformen IT helfen.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Bei Komplexität und Tempo sich ändernder Geschäftsmodelle die Mitarbeiter nicht verlieren

Der Slogan „Miss es oder vergiss es“, als Direktive bekannt aus dem Prozessmanagement, beschreibt einen Anspruch bzw. eine Herangehensweise an eine von vielen Managementaufgaben in Unternehmen, die einem eher rational veranlagten Manager, und das ist vermutlich weiterhin die Mehrheit im Markt, nachvollziehbar und wichtig erscheint. Die Bedeutung von eher qualitativ gearteten Disziplinen, wie die aktive Gestaltung von Veränderungsprozessen, wird nach wie vor noch eher stiefmütterlich behandelt, was den angestrebten Projekterfolg oft schmälert oder sogar verhindert. Das Change-Management zählt heute zu einem der wichtigsten Themen in der Finanzbranche.

Gerade die Bankenwelt sieht sich weiterhin einem immensen Druck ausgesetzt, um digitalen Innovationen, geändertem Kundenverhalten, neuen Wettbewerbern und Vertriebswegen, überholten technischen Architekturen, dem Umgang mit Big Data, Regulatorikanforderungen und einem unveränderten Kostendruck adäquat zu begegnen. Die Anzahl und Priorisierung der (meistens) zahlreich parallel laufenden Projektvorhaben und neuer Geschäftsmodelle überfordert oftmals die Belegschaft und senkt die Produktivität. Zudem sorgt der Einzug von agilen Methoden im Projektmanagement für eine weitere Herausforderung an die Belegschaft.

Vor diesem Hintergrund kommt einem proaktiv gesteuerten Change-Management in der Bankenwelt auch weiterhin bzw. gerade jetzt eine zentrale Bedeutung zu und sollte Teil eines jeden Transformationsprozesses sein. Die Frage „Und wer kümmert sich um das Change-Management?“ beim Setup eines Transformationsvorhabens sollte noch viel öfter gestellt werden und vor allem nicht mehr unbeantwortet bleiben.

Unternehmensbezogene Treiber als Challenger im Change-Management

Mit dem Einzug der Digitalisierung verändern sich die Anforderungen an die Kompetenzen der Mitarbeiter. Dies bedeutet zum einen Skillaufbau und Änderungsbereitschaft in Zeiten des Fachkräftemangels, zum anderen auch das Freisetzen von überholten Prozessen und Funktionen, ohne dabei im Übergang Schiffbruch zu erleiden.

Nicht zuletzt die Pandemie unter Nutzung des technisch Möglichen sorgt für neue Ansätze bei den Arbeitsmodellen. Homeoffice und mobile Plug-In-Arbeitsplätze gehören vermehrt zum Alltag einer jeden Organisation, wobei dieser Wandel neben den erforderlichen Betriebsvereinbarungen auch eine Fülle sozialer Veränderungsaspekte mit sich bringt. Veränderungsbereitschaft und ‑fähigkeit, sowohl beim Einzelnen als auch mit Blick auf die gesamte Organisation, sind zentrale Pfeiler der Kulturveränderung, die es zu stärken und zu begleiten gilt. Dies betrifft z. B. neue Systemeinführungen, Cloud-Verlagerungen, die Digitalisierung der Kundenbetreuung oder auch Innovationen der internen Kommunikation.

Die Schaffung des Bewusstseins für die notwendige Begleitung und Steuerung von Change-Prozessen ist ein wesentlicher Baustein für den nachhaltigen Unternehmenserfolg.

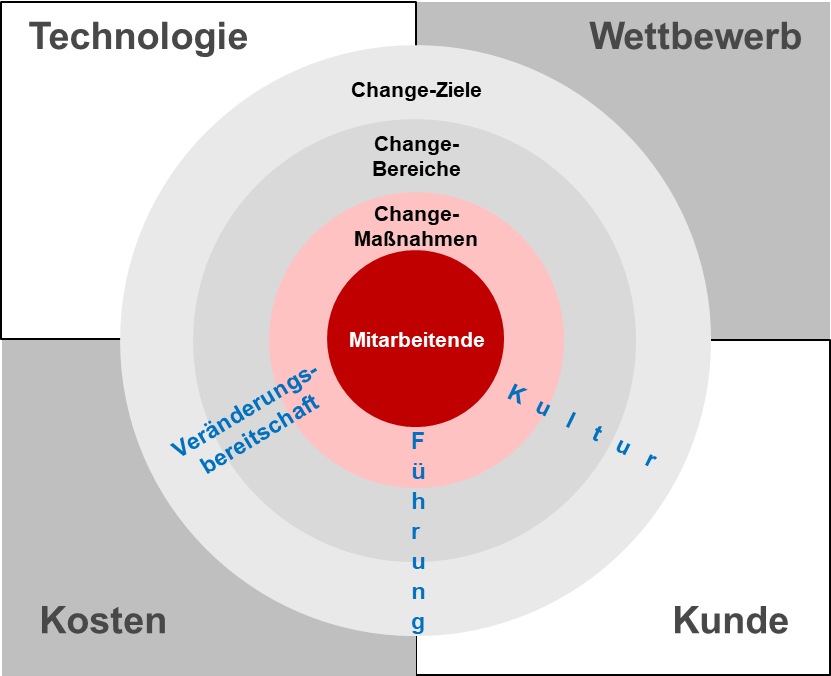

Vier wesentliche Erfolgsfaktoren weisen den Weg

Vier Faktoren bestimmen gemeinhin wesentlich den Erfolg in Veränderungsprozessen. Neben einer klaren und transparenten Kommunikation, einer geschlossenen, befähigten und überzeugten Führungsmannschaft zur Anleitung des Change-Prozesses sowie einer umfassenden und verständlichen Zieldefinition geht es vor allem auch um die adäquate Einbindung der Mitarbeiter. Diese benötigen ausreichend Raum und Möglichkeiten, sich persönlich einzubringen und die Veränderungsprozesse mitzugestalten. Diese Integration schafft Verständnis und Akzeptanz und steigert die Motivation auf allen Hierarchieebenen.

Das folgende Schaubild zeigt die Treiber und wesentliche Strukturkomponenten eines erfolgreichen Change-Managements:

Die Risiken nicht unterschätzen

Veränderungsmanagement ist ein dynamischer und fortlaufender Prozess, der immer wieder neuen Herausforderungen unterliegt. Die Entwicklung von Change-Zielen bestimmt die daraus abzuleitenden Bereiche und Maßnahmen für den erfolgreichen Change-Prozess. Nur hiervon überzeugte und gegenüber Stakeholdern und Mitarbeiter überzeugende Führungskräfte schaffen den Wandel und den erfolgreichen Umgang mit auftretenden Widerständen.

Ängsten, Unsicherheiten und Überforderungen sollte mit Transparenz und offener Kommunikation begegnet werden. Die Einbeziehung von Mitarbeitern in Entscheidungen, Erfolge und Misserfolge erhöht das Vertrauen in die Verantwortlichen und steigert den Umsetzungserfolg.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung in Transformations-Großprojekten sichert praxiserprobtes Wissen. Dabei spielt der bewusste Einsatz der Bausteine eines erfolgreichen Change-Managements als ein Erfolgsfaktor unter vielen immer eine tragende Rolle.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns: