Seit mehreren Wochen hält das Coronavirus die Welt in Atem. Die gesamte Wirtschaft inkl. den Beratungsfirmen und deren Kunden sind davon betroffen.

In der Krise hat sich gezeigt, dass sich neue Wege, Arbeitsweisen und damit verbunden auch neue Chancen entwickeln.

Wer hätte vor dem Shutdown daran gedacht seine Mitarbeiter im großen Stil ins Homeoffice zu schicken?

Wir als Unternehmensberatungsgesellschaft sehen hierin aber auch die Möglichkeit der langfristigen Kostenersparnis. Wenn es auch im Homeoffice funktioniert, brauche ich dann so viel teure Bürofläche? Kann ich meine Prozesse im Zuge einer kombinierten Digitalisierungs- und Optimierungsstrategie nicht auch überdenken und anpassen?

Auch nach der überstandenen Krise werden im Dienstleistungssektor und allen voran bei den Banken die Sorgen um den Ertrag in der Niedrigzinsphase weiter an erster Stelle stehen.

Wir können Sie dabei unterstützen die Kosten zu verringern, unsere Berater können Ihnen wertvolle Prozessoptimierung und damit auch Kostenersparnis aufzeigen und Sie bei der Umsetzung unterstützend begleiten.

Ergreifen Sie die Chance jetzt und überdenken jahrzehntelang gewachsene Strukturen und Arbeitsweisen.

Das Virus hat uns gezeigt, dass es auch anders funktionieren kann. Die Akzeptanz bei Mitarbeitern und Vorständen für Veränderungen sind gestiegen, warum nicht jetzt dort weitermachen und diese Potenziale heben?

Sichern Sie Ihren Erfolg und die Zukunft, wir sind an Ihrer Seite.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Selten haben sich die Trends für die Zukunft so dynamisch in Bewegung gesetzt wie in der aktuellen Corona-Situation. Nicht das sich jetzt neue Richtungen ergeben haben, aber die Schwerpunkte der Themen haben sich, so schnell wie bisher nie, verändert.

War die Sicherheit immer schon ein Treiber im Handeln der Menschen und damit vertrieblicher Anker für viele Zielgruppen, so hat sich dieser Zukunftstrend in der aktuellen Corona-Situation in seiner Wesentlichkeit vom gesamten Feld aller möglichen Zielrichtungen abgesetzt.

Nicht zuletzt der Satz aus dem Mund vieler Politiker ist weiterhin zu hören: „Bleiben Sie zu Hause – dort ist es sicher“.

Diese Empfehlung wird auch nach Corona weiter Gültigkeit haben. Und was bedeutet dies für die IT-Lösungen zur Vertriebsunterstützung? Im ersten Schritt bedeutet das seine Argumentationen und Informationsbasis auf diese neue vertriebliche Situation auszurichten.

Im nächsten Schritt sind die bestehenden Vertriebsanlässe nach der vertrieblichen Erfolgskorrelation neu zu bewerten. In diese Bewertung fließen sowohl die Wesentlichkeit des Vertriebsanlasses für den Kunden als auch die aktuelle Umsetzungsqualität im eigenen Haus ein.

Mit den Grundlagenformeln von bankon ist der Prozess der Bewertung innerhalb von vier Stunden für die Vertriebsanlässe von rund zehn Kundensegmenten abgeschlossen. Im Anschluss werden die Prioritäten der verfügbaren Vertriebsanlässe neu sortiert. Die Administrationsvorlagen – entweder direkt auf Basis einer aktuellen Auswertung der Ereignisdefinitionen in OSPlus oder ohne eine gezielte Analyse – werden automatisiert für die Administration erstellt.

In diesem Kontext hat bankon vorgedacht und den anstehenden vertrieblichen Themenwechsel in OSPlus umgesetzt. Die bestmöglichen Erfolge ergeben sich aus unserer Erfahrung immer dann, wenn das Ziel klar beschrieben ist und die Zukunftsthemen im Vordergrund stehen.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld, so dass der Themenwechsel nach Corona vertrieblich gelingt.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Die vielfältigen

IT-Lösungen zur Vertriebsunterstützung bieten heute breite Möglichkeiten.

Leider mit dem Ergebnis, dass die Komplexität dazu führt, dass nur ein

Bruchteil des Lösungsangebots genutzt wird. Die Änderung der Betrachtung hilft

hier, zum einen die Effektivität des Ergebnisses zu steigern und gleichzeitig

die Effizienz bei der Umsetzung abzusichern.

Hier heißt

es jetzt vom Ergebnis zu denken und danach die notwendigen Schritte festzulegen

– mit entsprechender Nutzung der IT-Lösung, z. B. OSPlus.

Ein Beispiel:

Etablierte Familie mit einer Immobilie im Bestand.

Was soll

erreicht werden – welche Information soll vorliegen?

Familienfokus:

Ökologie, nachhaltige Weiterentwicklung der Immobilie, energetisch das machbar

machen – was heute „on vogue“ ist.

Welche

Information wird benötigt, um die Familie im richtigen Moment anzusprechen und

wen? Wie kann sichergestellt werden, dass die Familie immer an das

Kreditinstitut denkt, wenn sie das Thema energetisches Sanieren angeht? Und was

ist die Produktlösung auf dem Weg dorthin?

Die

Gestaltung des Vertriebssystems für diese Kontaktstrecke ist jetzt einfach, da

es einen Weg gibt, der erfolgsversprechend ist. Und die Steuerung des Kunden

liegt direkt beim Berater.

In diesem

Kontext war bankon bereits mehrfach erfolgreich in der Konzeption und Umsetzung

in OSPlus. Die bestmöglichen Erfolge ergeben sich aus unserer Erfahrung immer

dann, wenn das Ziel klar beschrieben ist und der „Beifang“ im Vertriebsprozess

minimiert wird.

Gerne

sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz

in diesem komplexen Themenumfeld, so dass auch Ihre Vertriebsaktivitäten den

größtmöglichen Erfolg bringen.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

75 % aller Tore in der ersten Bundesliga fallen nach einem guten Spielaufbau. 25 % fallen nach Standardsituationen und weniger als 1 % aller Tore sind Glückstreffer. Diese Zahl kommt uns viel höher vor. Warum? Weil diese spektakulären Tore in den Medien öfter gezeigt werden. Und jeder von uns erinnert sich an die „Hand Gottes“, das war 1986 in Mexiko – mehr als 30 Jahre ist das her.

Im

Zusammenspiel mit dem Vertriebssystem ist das genauso. Leider? Nicht wirklich.

Das Potenzial ist riesig.

Der Ansatz

ist einfach. Zwar ist die Welt komplex und es laufen viele Fäden zusammen, aber

vertrieblich gibt es zumeist ein führendes Thema.

Ein Beispiel:

Mit der

Schule fertig – den Blick auf die Welt, die Eltern in tiefer Sorge – aber der

Hauptratgeber. Es geht nicht darum, die Zukunft zu denken, es geht um

Sicherheit. Die Kontaktstrecke „Ausprobieren nach der Schule“ – für viele heute

in der Altersklasse ein Standard.

Die Kontaktstrecke startet mit einem Hinweis – zumeist von den Eltern. Danach läuft eine Standard-Vertriebs- strecke ab.

Welche

Informationen werden benötigt: Als erstes der Zeitpunkt der Abreise und als

zweites der Termin der Heimkehr. Das Vertriebssystem setzt automatisch zwei

Ereignisse. Im Vorfeld rechtzeitiger Auftrag an den Kundenberater mit

vorheriger Information über das elektronische Postfach. Das verkürzt das

Gespräch und lässt Freiraum für neue Vertriebsanlässe, wiederum gesteuert über

eine Informationskampagne im OSPlus.

Der

Produktverkauf steuert die Nachakquise – während der Nachwuchs noch in der

Ferne beschäftigt ist. Anpassung der Absicherung und schon die Vorbereitung auf

den nächsten Schritt.

Gleichzeitig kommuniziert das Vertriebssystem mit dem Postfach, das der Nachwuchs aus dem Ausland abrufen kann. Regelmäßig, aber nicht aufdringlich. Und kurz vor der Heimkehr automatisch mit dem Hinweis: „Wir freuen uns auf Ihre Heimkehr. Dürfen wir Sie nach drei Wochen einladen? Wir möchten gerne wissen, ob alles gepasst hat und Sie die Sparkasse empfehlen würden.“

Wichtig: Eine Kontaktstrecke reißt niemals ab. Sie findet sicherlich ihr Ende und startet automatisch in die nächste.

In diesem

Kontext war bankon bereits mehrfach erfolgreich in der Konzeption und Umsetzung

von Kontaktstrecken in OSPlus. Die bestmöglichen Erfolge ergeben sich aus

unserer Erfahrung immer dann, wenn die vertriebliche Aufgabe deutlich beschrieben

und auf einen Blick das Potenzial klar erkennbar ist.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld, so dass Ihre Kontaktstrecke eine hohe Erfolgswahrscheinlichkeit hat.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Nichts ist

schlimmer als Unordnung im Vorzimmer. Herrscht hier die Unübersichtlichkeit ist

das Unwichtige vom Wichtigen nicht zu unterscheiden. Und das Erfolgsversprechende

nicht vom Ladenhüter. Ein Ereignissystem bietet heute die verschiedenen

Möglichkeiten, Ordnung ins vertriebliche Chaos zu bringen und den Erfolg der

Ansprache abzusichern.

Ein paar

Gedanken dazu – was unterscheidet erfolgreich von nicht erfolgreich:

Vertriebsereignisse

brauchen einen klaren Auftrag, um effizient zum Erfolg zu kommen. Klare

Zielbeschreibungen sind der erste Schritt

Nicht mehr

Aufgaben pro Tag als leistbar sind. Nichts ist frustrierender als ein Ereignissystem,

das nach einem arbeitsreichen Tag immer noch länger als eine Bildschirmseite ist

Welche

Aufgabe hat welche Erfolgswahrscheinlichkeit?

Prio 1 ist ein Selbstläufer

Prio 2 bringt zu 80 % Erfolg

Prio 3 nur in jedem zweiten Fall

und alles Weitere ist für die Ansprache durch den

Kundenberater nicht geeignet – außer man möchte keinen Erfolg

Es liegt

nicht am Berater. Wenn eine Aufgabe keinen Erfolg bringt, dann ist das

Vertriebsereignis nicht passend. Das Ereignis muss dem Kunden gefallen – und nicht

dem Vertriebssteuerer

In diesem

Kontext war bankon bereits mehrfach erfolgreich in der Konzeption und Umsetzung

des Ereignissystems in OSPlus. Die bestmöglichen Erfolge ergeben sich aus

unserer Erfahrung immer dann, wenn die vertriebliche Aufgabe deutlich beschrieben

und auf einem Blick das Potenzial klar erkennbar ist.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld, so dass auch Ihr Ereignissystem die besten Anspracheergebnisse bringt.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Die Novellierung der MaRisk erfordert weitreichende Änderungen im IT-Berechtigungsmanagement

Mit der Novellierung der MaRisk vor knapp 3 Jahren wurde festgelegt, dass Kreditinstitute, die an Mitarbeiter vergebenen IT-Berechtigungen für Anwendungen mit bankfachlichem Hintergrund eingehend prüfen müssen, d. h. es muss kontrolliert und dargelegt werden, dass jeder Mitarbeiter auch nur die IT-Berechtigungen erhält und ausübt, die der Mitarbeiter aufgrund seiner Tätigkeit benötigt. Ebenfalls ist zu prüfen, dass der Mitarbeiter mit Vergabe der IT-Berechtigungen keine Funktionstrennungskonflikte erhält.

Gemäß MaRisk (AT 4.3.1) ist hierfür nicht nur eine gültige Aufbau- und Ablauforganisation für die zu definierenden Prozesse und den damit verbundenen Aufgaben und Tätigkeiten nebst Kompetenzen, Verantwortlichkeiten sowie Kontrollen erforderlich, sondern auch die Bereitstellung der richtigen technisch-organisatorischen Ausstattung für eine angemessene IT-Berechtigungsvergabe.

Weiterhin sind nach MaRisk (AT 7.2) für eine angemessene IT-Berechtigungsvergabe entsprechende Prozesse einzurichten, die sicherstellen, dass jeder Mitarbeiter auch nur die Berechtigungen erhält, die er aufgrund seiner Tätigkeit benötigt.

Im Rahmen eines zur erstellenden IT-Berechtigungskonzeptes ist zu berücksichtigen, dass zwischen administrativen und ausführenden Tätigkeiten im Tagesgeschäft (technisch oder organisatorisch) unterschieden wird. Das Berechtigungskonzept beschreibt die Aufgaben-teilung und Verantwortungsbereiche im Institut, sodass im Zuge dessen sowohl eine Aushebelung des Vier-Augen-Prinzips als auch funktionale Überschneidungen vermieden werden. Darüber hinaus stellt das IT-Berechtigungskonzept nicht nur den Rahmen, sondern beinhaltet u. a. auch die administrativen Vorgaben in der Berechtigungsvergabe für das Institut.

In diesem Kontext ist bankon bereits mehrfach erfolgreich von der Berechtigungskonzeption inkl. Rollenmodell unter Berücksichtigung kritischer und unkritischer IT-Berechtigungen bis hin zur administrativen Umsetzung, mit technischer Workflow-Unterstützung in der Rezertifizierung, in den verschiedensten Instituten tätig gewesen.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld, so dass auch Ihre IT-Berechtigungsvergabe revisions- und prüfungssicher erfolgt.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Kaum ein anderes Wort wird derzeit für Veränderungen bei Banken häufiger verwendet als „Disruption“. Doch müssen Banken bei diesem Wort vor Angst zusammenzucken, oder wird hier nur eine seit Jahren beobachtbare organische Entwicklung des Marktes beschrieben?

Kaum ein anderes Wort wird derzeit für Veränderungen bei Banken häufiger verwendet als „Disruption“. Doch müssen Banken bei diesem Wort vor Angst zusammenzucken, oder wird hier nur eine seit Jahren beobachtbare organische Entwicklung des Marktes beschrieben?

Was verbirgt sich eigentlich hinter „Disruption“, diesem von der Frankfurter Allgemeinen Zeitung bereits 2015 zum Wirtschaftswort des Jahres ernannten Begriff?

„To disrupt“ bezeichnet aus dem Englischen abgeleitet so viel wie stören, unterbrechen, zerreißen. In der Startup-Szene wird der Begriff für Ideen verwendet, die nicht lediglich eine Weiterentwicklung (Evolution) darstellen, sondern eine Neuentwicklung (Revolution). Alte Strukturen werden durch völlig neue ersetzt.

Doch wie stellt es sich in der Realität dar? Wirkt jedes Startup, jede technologische Entwicklung, jede prozessuale Verbesserung wirklich disruptiv und revolutioniert den Markt?

Oder ist nicht gesunder Pragmatismus zielführender, so wie es Amazon-Chef Jeff Bezos formuliert hat, der sagte:

Alles, was die Kunden lieber mögen als das, was sie vorher gekannt haben, ist disruptiv.

Jeff Bezos

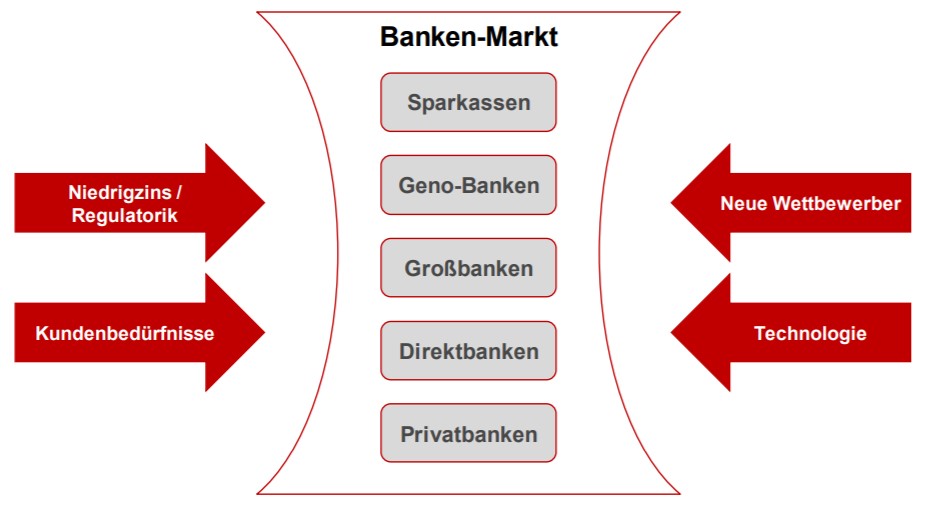

Unstrittig ist, der Bankenmarkt in Deutschland steht vor erheblichen Herausforderungen.

Herausforderungen für den deutschen Bankenmarkt

Niedrigzinsphase und Regulatorik, Veränderungen der Kundenbedürfnisse, Wettbewerb durch FinTechs sowie technologische Trends sind nur vier relevante Entwicklungen, denen sich Banken gegenübersehen. Doch wirken diese Trends wirklich disruptiv? Und gilt diese Einschätzung auch für unterschiedliche Institutsgruppen des Banken-Marktes?

Anhand der Sparkassenorganisation soll die Frage detaillierter betrachtet werden, ob und gegebenenfalls welche disruptiven Tendenzen vorliegen oder auf die Institute zukommen.

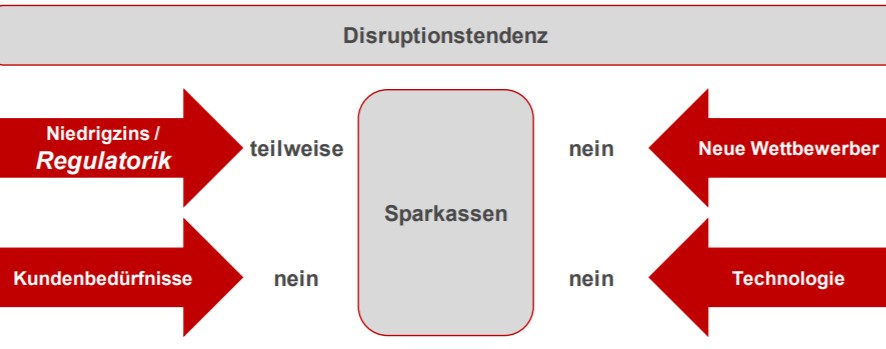

Niedrigzins und Regulatorik

Die Phase der Niedrigzinsen dauert nun bereits nahezu ein Jahrzehnt an. Ein Ende ist nicht absehbar. Das Kundengeschäft, aber auch die Anlage eigener Vermögenswerte haben in dieser Zeit erhebliche Veränderungen erfahren. Der Zeitraum für Anpassungsmaßnahmen war lang und ist auch heute noch nicht abgeschlossen.

Regulatorische Anforderungen betrafen in letzter Konsequenz auch die einzelne Sparkasse, wurden in erheblichen Teilen aber durch zentrale Akteure der Sparkassen-Finanzgruppe übernommen oder gemildert (z. B. Sparkassenverbände oder zentrale IT-Dienstleister). Dieses gilt für die MaRisk als Ganzes ebenso wie für spezifische Detaillierungen wie die BAIT. Eine Auslagerung von Tätigkeiten an Dienstleister innerhalb der Sparkassen-Finanzgruppe war hier vielfach ein geeignetes Vorgehen.

In beiden Fällen kann nicht wirklich von Disruption gesprochen werden, sondern von der Notwendigkeit einer Anpassung an sich verändernde Rahmenbedingungen.

Potenziell eher disruptive Auswirkungen können die regulatorischen Anforderungen der neuen, noch nicht final verabschiedeten EBA-Leitlinie zum Outsourcing der European Banking Authority entwickeln. Je nach Auslegung droht bestehenden Auslagerungsmodellen massiver Anpassungsbedarf, da die Verantwortung für die Kontrolle der Durchführung technischer und prozessualer Leistungen durch Dritte erheblich umfangreicher wird. Für den Fall einer strikten Interpretation der Leitlinie bestehen für die Institute grundlegende personelle und prozessuale Anpassungserfordernisse.

Neue Wettbewerber

Veränderungen der Wettbewerbssituation hat es immer gegeben. Waren es in den 90er Jahren Direktbanken, die, neu gegründet, den Sparkassen Kundengeschäft wegnahmen, sind es heute FinTechs, die mit Spezialangeboten um die Sparkassenkunden werben.

Bemerkenswert ist weniger die Anzahl neuer Wettbewerber, sondern die Abnahme der Loyalität der Sparkassenkunden. Die Affinität der Kunden, Ihre Bankverbindung vollständig oder in Teilen zu wechseln, ist stetig wachsend und gerade hier leisten neue Wettbewerber einen Beitrag, dieses „Cherry Picking“ der Kunden zu forcieren.

Disruptiven Charakter besitzt diese Entwicklung jedoch nicht.

Kundenbedürfnisse

Das Anlageuniversum deutscher Sparer ist sehr traditionell geprägt. Aktien oder vergleichbare Anlagen haben nicht die Bedeutung wie in anderen Ländern. Innerhalb dieses Portfolios sind die Kundenbedürfnisse jedoch in den letzten Jahren erheblich gestiegen. Individualität, Schnelligkeit und Flexibilität sind Grundanforderungen der Kunden an Ihre Bank.

Sparkassen verfügen durch historisch lange Kundenbeziehungen und ihre lokale Präsenz über eine umfangreiche Datenbasis zur Lebenssituation Ihrer Kunden. Diese geht in der Regel weit über das hinaus, was relevante Wettbewerber zurzeit über ihre Kunden wissen.

Oft ist dieses Wissen jedoch nur in den Köpfen der Berater und steht damit für eine vertriebskanalübergreifende Nutzung nicht zur Verfügung. Eine proaktive Ansprache der Kunden auf Grundlage dieser Informationen ist nur eingeschränkt möglich. Individuelle Prozessauslegung durch Berater oder Standorte erscheinen auf den ersten Blick sehr kundenorientiert, generieren jedoch in der Regel an der Schnittstelle zu Folgebearbeitungen erhebliche Probleme. Die durch den Kunden erwartete Schnelligkeit wird so nicht erfüllt.

Auch dieses Phänomen ist nicht neu und keinesfalls disruptiv. Einheitliche IT-Systeme und dort abgebildete standardisierte Prozesse haben bisher nicht flächendeckend positiv gewirkt.

Technologie

Die Entstehung des Internets und die damit verbundenen Möglichkeiten haben sicherlich disruptive Auswirkungen auf Banken und Sparkassen gehabt. Die Bedeutung der Filiale als nahezu einziger Point of Sale wurde massiv tangiert. Fortgesetzt wurde diese Entwicklung durch die Übertragung des Internets auf mobile Endgeräte, aber auch diese begann bereits vor nahezu zwanzig Jahren mit dem UMTS-Standard.

Die Entwicklung sozialer Netzwerke und ihre flächendeckende Verbreitung waren ein weiterer, bedeutsamer Schritt. Neben der Anpassung des Nutzerverhaltens ermöglichten soziale Netzwerke ihren Betreibern die Möglichkeit, Finanzdienstleistungen selbst oder über Partner anzubieten. Heute jedoch noch von disruptiven Auswirkungen zu sprechen, erscheint übertrieben.

Lässt sich vor dem Hintergrund obiger Ausführungen eine disruptive Tendenz oder gar ein aktueller Zustand von Disruption für Sparkassen in Deutschland konstatieren? Ich denke nicht. Weder die Wettbewerbssituation, noch Kundenbedürfnisse oder neue Technologien liefern aktuell dafür eine Indikation. Selbst die Niedrigzinssituation hat aufgrund der langen Zeitdauer ihrer Gültigkeit keine disruptiven Auswirkungen. Lediglich im Bereich der Regulatorik werden die Anforderungen an die Institute immer umfassender. Dieses gilt nicht mehr nur für systemrelevante Institute, sondern auch immer mehr für die Primärinstitute in ihrer Breite.

Disruptionstendenz

Die Problematik disruptiver Tendenzen im Bereich Regulatorik wird durch vier Faktoren verstärkt:

Langer Zeitraum bis zur finalen Ausgestaltung regulatorischer Anforderungen

Gültigkeitsbereich oft erst spät im Detail verabschiedet

Verbleibende Interpretationsspielräume für die Umsetzung

Kurze Umsetzungsfristen nach Inkraftsetzung

Ebenso kritisch sind die Auswirkungen, die daraus für die Institute entstehen:

Anpassungsbedarf an bestehende Prozesse

Erweiterte Einflüsse auf Entscheidungen zur Auslagerung von Tätigkeiten bis hin zur Notwendigkeit, umgesetzte Auslagerungen zu hinterfragen

Erfordernis spezifischer Qualifikationen bei Mitarbeitern (quantitativ und qualitativ)

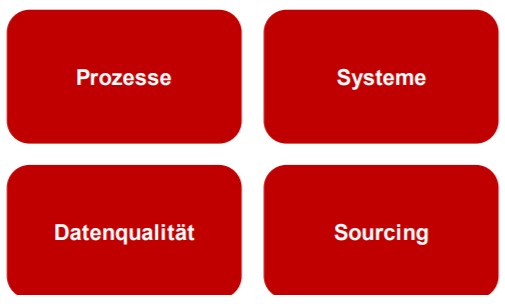

Doch wo liegen die wesentlichen gestalterischen Hebel für eine Bank, sich zukunftssicher aufzustellen und diesen disruptiven Tendenzen zu begegnen? Vier Stellgrößen bieten sich hier an:

Stellgrößen und gestalterische Hebel

Prozesse

Stringenz und Durchgängigkeit sind die hervorstechendsten Eigenschaften, denen bei der Gestaltung der Prozesse Rechnung zu tragen ist. Wo irgend möglich, ist mittels Standardisierung und technischer Unterstützung eine gleichbleibende Prozessqualität sicher zu stellen. Dieses gilt insbesondere, wenn Prozesse oder ganze Prozessgruppen zur Durchführung an Dritte ausgelagert werden.

Ausbau Systemnutzung

Eingesetzte Systeme sind entsprechend ihres Einsatzzweckes obligatorisch zu nutzen. Darüber hinaus hat die Nutzung in der vorgegebenen Form zu erfolgen. Dieses mag sich selbstverständlich anhören, aber die Erfahrung zeigt, dass die Systemnutzung inklusive Erfassung und Ablage von Daten in der Regel eher individuell denn standardisiert erfolgt. Der mit dem Systemeinsatz erwartete Mehrwert wird so nicht erreicht.

Die vom Kunden erhobenen Daten sind systematisch (entsprechend datenschutzrechtlicher Anforderungen) zu erfassen und nutzbar zu machen. Kopfmonopole als Datensenken sind aufzulösen. Nur so ist eine vertriebskanalübergreifende Informationsbasis sicherzustellen und aktuell zu halten. Wesentlicher Erfolgsfaktor hier ist wieder die Einhaltung der Prozesskonformität und die konsequente, einheitliche Nutzung der eingesetzten IT-Systeme.

Stärkung Sourcing-Management

Sind obere Stellhebel adäquat gestaltet ist eine zielführende und regulatorikkonforme Auslagerung von Leistungen überhaupt erst möglich. Vor dem Hintergrund des Anstiegs regulatorischer Anforderungen ist in der auslagernden Bank sicherzustellen, dass das für die Steuerung des Dienstleistungspartners adäquate Personal quantitativ und qualitativ zur Verfügung steht. Dieses umfasst nicht nur die methodische, sondern auch die inhaltliche Steuerungskompetenz.

Expertise bankon Management Consulting

Auf Basis der langjährigen Erfahrung von bankon in unternehmensweiten Transformationsprojekten gliedert sich das bankon-Leistungsspektrum in folgende Module:

Gestaltung und Optimierung von Bankprozessen, Messung von Prozessqualität sowie Systemnutzung, Definition und Einhaltung von KPIs.

Messung und Förderung der Systemnutzung mittels Kennzahlen. Automatisiertes Auslesen z. B. aus dem Kernbanksystem der Sparkassen zur Ermittlung des Reifegrades von Administration und Nutzung des Systems sowie Bereitstellung von Vergleichsdaten und Best Practices.

Analyse des Qualitätsniveaus abgelegter Daten, Abgleich gegen Benchmark-Werte und Erstellung von Handlungsempfehlungen zur langfristigen Sicherung der Datenqualität.

Stärkung des Sourcing-Managements auf Grundlage erfolgreich durchgeführter Sourcing-Projekte (Prüfung, Entscheidungsfindung und Auslagerungsdurchführung) sowie mittels Expertise aus durchgeführten großen Regulatorik-Projekten zur Sicherstellung regulatorischer Adäquanz.

bankon unterstützt in allen Modulen mit bedarfsgerechten Leistungskomponenten, welche eine auf die individuelle Situation zugeschnittene Lösung für Banken und Sparkassen ermöglichen. Die Projektdurchführung kann entsprechend der Kundenwünsche in traditionellem oder auch agilem Vorgehen erfolgen. Die Expertise der bankon-Berater aus mehr als zehn Jahren Erfahrung mit Transformationsprojekten sichert praxiserprobtes Wissen, das ohne relevante Rüstzeiten implementiert werden kann. Umfangreiche Kenntnis von Organisationsstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen unterstützt Sie effizient im Umgang mit aktuellen und zukünftigen disruptiven Entwicklungen. Profitieren Sie von der langjährigen Praxis-Expertise unserer bankon-Berater und sprechen Sie uns an.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Effiziente Kommunikation in Organisationen nach den Prinzipien modernen Softwaredesigns

Teil 1 – Es ist schon wieder passiert!

Gedanken über eine effiziente Kommunikation in Organisationen und was wir aus der Softwareentwicklung lernen können. In den kommenden Beiträgen möchte ich meine Gedanken darüber mit Ihnen teilen. Ich freue mich auf Feedback und Diskussionen!

Da ist sie wieder, diese Situation, die wir doch wahrscheinlich alle kennen: Wir sitzen im Meeting, mal wieder ist etwas im Projekt schiefgelaufen. Kollege Müller arbeitete an seinem Arbeitspaket Task und am Ende stellt sich heraus, dass das Ergebnis nicht zum Input der Kollegin Meyer passt. Ärgerlich! Und wir alle sind uns einig: Hätten wir mehr miteinander kommuniziert, wäre das nicht passiert!

Also lautet der gemeinsame Beschluss: Wir müssen mehr miteinander kommunizieren!

Alle finden das gut und richtig, alle nehmen sich das vor. Es werden neue Regeln verabschiedet, bestehende konkretisiert. Eigentlich ganz einfach, oder?

Aber seien wir ehrlich: So treiben wir das alle seit Jahren oder noch länger. Und trotzdem passiert es immer wieder, dass die richtigen Leute nicht zum rechten Zeitpunkt miteinander sprechen. Und wir wissen, dass das selbst in hochmotivierten Teams mit toller Arbeitsatmosphäre keine Absicht ist.

Nach dem Meeting schweifen dann die Gedanken und lassen das Geschehene Revue passieren: „Stimmt das denn wirklich? Müssen wir mehr kommunizieren? Wir treffen uns täglich beim Stand-up (Daily Scrum oder ganz banal: zur morgendlichen Abstimmung), wir wissen, was die Anderen tun, sitzen in weiteren Teambesprechungen. Schreiben Mails, Slack-Einträge, JIRA-Tickets. Und stellen fest, dass zwischen 25 bis 50 % unserer Arbeitszeit faktisch nur der Kommunikation dienen. Und nun wollen (oder sollen) wir noch mehr kommunizieren?

In den kommenden Beiträgen möchte ich meine Gedanken darüber mit Ihnen teilen. Ich freue mich auf Feedback und Diskussionen! Ihr Matthias Hotzel

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

Aktuell taucht in den Medien das

Schlagwort „Low Code“ auf. Und bei allen „durchs Dorf getriebenen“ Schlagworten

sollte der Leser immer skeptisch sein. Deshalb war die erste Reaktion des

Autors auch hier: „Wer möchte sich denn hier wieder substanzlos profilieren?“

Aber nach etwas Nachdenken und Recherche sieht das Thema doch nicht so substanzlos aus und ist es meiner Meinung nach wert, genauer betrachtet zu werden.

Was bedeutet ist eigentlich der „Low-Code-Ansatz“?

Im Endeffekt soll dieser Ansatz Fachleute dabei unterstützen, ihre Anforderungen an IT-Systeme schneller umzusetzen. Entsprechende Tools gibt es schon seit den 90er Jahren. Diese Werkzeuge bieten in der Regel über eine grafische Oberfläche die Möglichkeit, die Anwendungslogik einfach zusammenzustellen. Eine gute und kurze Übersicht über die Geschichte dieses Ansatzes ist wie zu erwarten auf Wikipedia zu finden unter:https://de.wikipedia.org/wiki/Low-Code-Plattform.

Wie ist der aktuelle Stand in der Bankenwelt?

Sicher ist es nicht verkehrt, erst einmal Analogien zwischen der Finanzindustrie und dem klassischen Produktionssektor zu ziehen.

In der klassischen Industrie ist es selbstverständlich, dass Produktionsplanung und Produktentwicklung von Mitarbeitern betrieben werden, die zumindest die wesentlichen Prozesse der Produktion kennen und beherrschen, d. h. im besten Falle auch während ihrer Ausbildung an CNC-Maschinen gearbeitet bzw. diese programmiert haben.

Halten wir weiterhin fest: Das eigentliche Produktionsmittel einer modernen Bank ist die IT! Kaum eine Branche, einmal abgesehen von IT-Unternehmen, ist so sehr von der IT abhängig. Geschäfte und Produkte werden von Maschinen produziert.

Schaut man sich allerdings die Skills

der dort beschäftigten Mitarbeiterinnen und Mitarbeiter an, stellt man fest,

dass hier eine sehr scharfe Trennung zwischen den Beteiligten verläuft:

Die Produktentwicklung liegt in der Regel in der Hand von bankfachlich und vertrieblich hochkarätig aufgestellten Einheiten, deren IT-Background allerdings sehr gering ausgeprägt ist.

Die Umsetzung der Anforderungen obliegt in der Regel IT-Fachleuten, die erfahrungsgemäß nur wenig bankfachliches und vertriebliches Know-how haben. Ausnahmen bestätigen die Regel.

Hier kann also der in der Industrie völlig selbstverständliche Prozess der Produktentwicklung nicht genauso funktionieren!

Was kann ein Lösungsansatz sein?

Die Möglichkeit, Bankprodukte schnell direkt durch Fachleute kreieren und testen zu können, könnte die Innovationsfähigkeit der Institute deutlich voranbringen.

Selbstverständlich ist der

Low-Code-Ansatz kein Allheilmittel! Denn IT-Fachleute sind weiterhin notwendig,

um die entsprechende Infrastruktur bereitzustellen und professionelle

Arbeitsweisen aus der IT-Welt in die Fachwelt zu transportieren! Dazu gehören

Dinge wie professionelle Testvorgehen, Dokumentation und die Sicherstellung der

Wartbarkeit des so produzierten Codes.

Weitere Ansätze: DSL!

Neben dem „klassischen“ Low-Code-Ansatz gibt es inzwischen weitere interessante und in der Praxis angekommene Lösungsansätze, z. B. der Einsatz von „Domain Specific Languages“ (DSL). Hier werden problemspezifische Programmiersprachen erstellt und den Fachleuten bereitgestellt, die sich durch einfache, oft natürlich-sprachliche Konstrukte auszeichnen. Der Umfang der Sprachen ist dabei begrenzt, um Komplexität zu vermeiden. Der Einsatz von Schleifen und anderen aus der Programmierung bekannten Konstrukten ist dabei möglich und bietet damit weit mehr Einfluss als die oft bereits angebotenen klassischen Konfigurationsmöglichkeiten. Natürlich erfordern diese Freiheiten auch entsprechende Schulungen und optimalerweise automatisierte Tests der erzeugten Konstrukte.

Ein System stellt dabei einfach gesagt

eine Ablaufumgebung bereit, welche der Fachfrau/dem Fachmann u. a. in der

Entwicklung fachliche Variablen und Event-Trigger zu einem Produkt bietet:

Die Umgebung sorgt z. B. dafür, dass eine eingehende Buchung ein Event auslöst, auf welches über eine in der DSL geschriebene Funktion mit vorgefertigten Bausteinen reagieren kann.

Weiterhin injiziert die Umgebung die notwendigen fachlichen Parameter bzw. Variablen wie vereinbarte Zinssätze, auf die die „Programmiererin“ zugreifen kann.

Die Umgebung übernimmt zudem große Teile des Fehlerhandlings, welches wiederum professionell durch IT-Fachleute implementiert und überwacht werden muss.

Als Vertreter dieser Lösungen seien hier mbeddr (http://mbeddr.com) oder JetBrains MPS (https://www.jetbrains.com/mps/) genannt. Weiterhin bietet Groovy als auf Java basierende Scriptsprache interessante Möglichkeiten, eigene DSLs zu entwickeln und damit einen einfachen Einstieg in das Thema.

Fazit

Wollen Banken und Sparkassen dauerhaft ihre Position verteidigen, müssen sie sich nach Meinung des Autors an den Vorgehensweisen der Industrie orientieren, IT-Know-how bei den Fachleuten aufbauen und Instrumente wie DSLs und andere Low-Code-Tools einsetzen. Dieser Wandel wird selbstverständlich nicht einfach zu vollziehen sein, da sowohl die IT-Spezialisten als auch die Produktfachleute ihre Grenzen überschreiten und aufeinander zugehen müssen. Jedoch können beide Seiten mit Sicherheit voneinander profitieren und am Ende innovative und stabile Produkte entwickeln.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns: