DORA – Neue regulatorische Anforderungen für europäische Banken

Zielsetzung und Inhalt von DORA:

DORA (Digital Operational Resilience Act) ist der europäische Verordnungsentwurf zur digitalen operationalen Resilienz im Finanzsektor. Es ist einer von vier regulatorischen Bausteinen zu dessen Digitalisierung. 2020 wurde DORA von der Europäischen Kommission vorgelegt. Das Inkrafttreten der Verordnung ist um den Jahreswechsel 2022/2023 zu erwarten.

Im Fokus von DORA steht die digitale Betriebsstabilität als Fähigkeit von Finanzunternehmen, IT-Systeme aufzubauen, deren Betrieb sicherzustellen und zu überprüfen. Eingesetzte Informations- und Kommunikationstechnologien dürfen nicht durch betriebliche Störungen, wie z. B. technische Ausfälle oder Cyberangriffe, die Erbringung von Finanzdienstleistungen gefährden. Diese Anforderung schließt auch die direkt oder indirekt von Drittanbietern genutzten Dienste ein. Finanzunternehmen haben, insbesondere auch im Zusammenwirken mit ihren Dienstgebern, die erforderlichen Vorkehrungen zu treffen, um auf alle denkbaren Beeinträchtigungen und Bedrohungen in der IT vorbereitet zu sein und Zwischenfälle zu überstehen.

Mit DORA verfolgt die europäische Union drei Kernziele:

- Vereinheitlichung bestehender nationaler und europäischer Standards und Vorgaben

- Gewährleistung, dass alle erforderlichen Maßnahmen zur Absicherung gegen Cyberrisiken und ‑angriffe getroffen werden

- Schaffung eines Rechtsrahmens zur direkten Überwachung von IT-Drittanbietern durch die Aufsichtsbehörden, sobald diese für Finanzunternehmen tätig sind

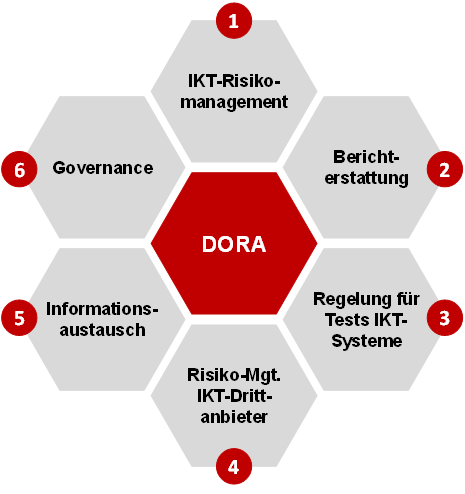

Inhaltlich umfasst DORA sechs Schwerpunkte

- IKT-Risikomanagement – Finanzunternehmen sollen über einen „geeigneten Rahmen“ an Risikomanagementwerkzeugen für ihre Informations- und Kommunikationstechnik (IKT), ausreichend Kapazitäten und Ressourcen verfügen. Diese sind zu dokumentieren sowie deren Aktivitäten zu protokollieren, um den Aufsichtsbehörden darüber zu berichten. Dafür muss im Unternehmen eine eigene verantwortliche Stelle eingerichtet sein.

- Berichterstattung – Die durchgeführten Tests sind zu protokollieren. Die Berichterstattung hat bereits vorzusehen, dass mögliche Vorfälle bzw. Störungen zu klassifizieren und zu clustern sind (wie viele Betroffene, in welchem Gebiet, welche Daten betroffen, etc.). Für die Durchführung der Dokumentation und Berichterstattung sollen Standards vorgegeben werden.

- Regelungen für Tests – In regelmäßigen Abständen – mindestens einmal pro Jahr – müssen die Systeme einem Test unterzogen werden. Grundlage sind die Regelwerke der Bank. Im Rahmen der Tests sind unterschiedliche Bedrohungsszenarien zu berücksichtigen und anhand von Testfällen zu simulieren. Auf Grundlage der Erkenntnisse aus der Testdurchführung sind institutsindividuelle Präventionsmaßnahmen zu spezifizieren. Diese setzen bereits im Erkennen von Bedrohungen an und reichen bis zu Regelungen von Backupmaßnahmen.

- IKT-Drittanbieter – Das Risikomanagement von Dienstleistungspartnern in der IT steht hier im Mittelpunkt. Der Scope geht aber über die vertraglichen Regelungen zur Auslagerung hinaus. Eine besondere Regelung erfahren sogenannte kritische Dienstleister, die ausgelagerte digitale Leistungen für Institute erbringen. Abgezielt wird hier z. B. auf die Angebote von „Big Techs“ im Kontext Cloud-Computing-Leistungen. Hier ist für die europäischen Aufsichtsorgane die Berechtigung vorgesehen, auf Dokumente zuzugreifen, Vor-Ort-Prüfungen durchzuführen, Empfehlungen oder Anweisungen auszusprechen sowie Maßnahmen zur Abhilfe zu fordern. Hierfür ist die Breitstellung eines Mechanismus vorgesehen, der die Kritikalität von Dienstleistungsanbietern bestimmt.

- Informationsaustausch – Regelungen zum Informationsaustausch über Cyberbedrohungen inklusive der Regelung, wie Vereinbarungen dazu gestaltet sein müssen.

- Governance - Für die Durchsetzung des geplanten Regelwerks sind die Aufsichtsbehörden vorgesehen, die bereits jetzt für die Aufsicht der im Anwendungsbereich befindlichen Unternehmen zuständig sind.

Zur Erreichung dieser sechs Zielvorgaben der Aufsicht stehen für die Finanzinstitute folgende Themen im Fokus der Umsetzung, da sie in Teilen über die bestehenden regulatorischen Anforderungen herausgehen:

- Stärkung der operationellen digitalen Resilienz der Banken mittels Vorgaben zum Digital Operational Resilience Testing (inklusive Penetrationstests)

- Sicherstellung einer stringenten und konsequenten Überwachung ausgelagerter Dienstleistungserbringung in der Informations- und Kommunikationstechnik

- Ausweitung von Meldepflichten zu schwerwiegenden IKT-Incidents auf den gesamten Finanzsektor

- Erweiterung der Anforderungen an das Management von Informationsrisiken und Informationssicherheit

DORA für Banken in Deutschland:

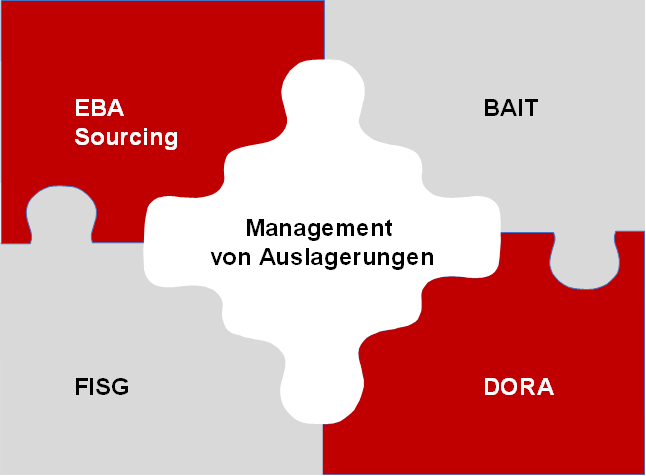

Diese auf die IT-Sicherheit einzahlenden Schwerpunkte werden mit DORA detaillierter beschrieben als in bestehenden regulatorischen Regelungen wie BAIT oder ISO 27xxx und darüber hinaus auf eine europäische Ebene gehoben, um einen einheitlichen Standard zu forcieren.

Besonders die geforderten Maßnahmen zur Steuerung des mit der Auslagerung von ITK-Leistungen an Dritte verbundenen Risikos sind deutlich spezifischer. Dazu wird die Fokussierung auf eine geringe Anzahl von Schlüssel-Dienstleistern als kritisch betrachtet. Dieses gilt sowohl für das einzelne Institut als auch für die Branche insgesamt.

Im Hinblick auf eine Umsetzung der Vorgaben von DORA ist jedoch zu berücksichtigen, dass in Deutschland bereits in jüngster Vergangenheit wesentliche Verschärfungen der Anforderungen mittels aufsichtsrechtlicher Vorgaben umgesetzt wurden.

Beispielhaft genannt sei das Handlungsfeld der Auslagerungen von Dienstleistungen der Banken an Dritte. Im Mittelpunkt stehen hier die aus der Erweiterung der BAIT sowie dem Finanzmarktintegritätsstärkungsgesetz (FISG) resultierenden Vorgaben.

Banken sind auf dieser Basis nicht mehr nur verpflichtet, inhaltliche, vertragliche oder steuernde Prozesse zu ihren Dienstleistungspartnern zu etablieren, sondern ebenso dazu, wesentliche Auslagerungen bei der Aufsicht anzuzeigen (Auslagerungsregister). So führt die BaFin an, dass die Konzentration auf sogenannte Mehrmandantendienstleister (MMDLs), die für mehrere Banken tätig sind, Risiken für den Gesamtmarkt implizieren. Über das Auslagerungsregister hinaus besteht auch eine Verpflichtung zur Meldung schwerwiegender Vorfälle in der Auslagerungsbeziehung zwischen Bank und Dienstleistungspartner.

Der durch die Meldungen der Institute geschaffene Überblick über die Auslagerungsbeziehungen deutscher Banken ermöglicht der Bankenaufsicht, diese MMDLs zu identifizieren, hinsichtlich des Risikos zu bewerten und zu überwachen.

Darüber hinaus gibt der gesetzliche Rahmen der Aufsicht die Möglichkeit, direkt auf den Auslagerungspartner der Bank zuzugehen, um einen Missstand zu vermeiden oder zu beheben.

Diese Anforderung trägt der zunehmenden, branchenweiten Bedeutung einzelner Dienstleistungsanbieter und dem damit verbundenen Risiko Rechnung.

Spezifische Aspekte für Verbundstrukturen:

Die in DORA formulierten Regelungen für IT-Dienstleister von Banken basieren wahrscheinlich auf Überlegungen, die z. B. Anbieter von Cloudlösungen wie Amazon, Google oder Microsoft im Fokus hatten. Im Hinblick auf Cybersicherheit und die Kritikalität einzelner Anbieter für den gesamten Bankensektor ist dieses sicherlich ein sachgerechtes Vorgehen.

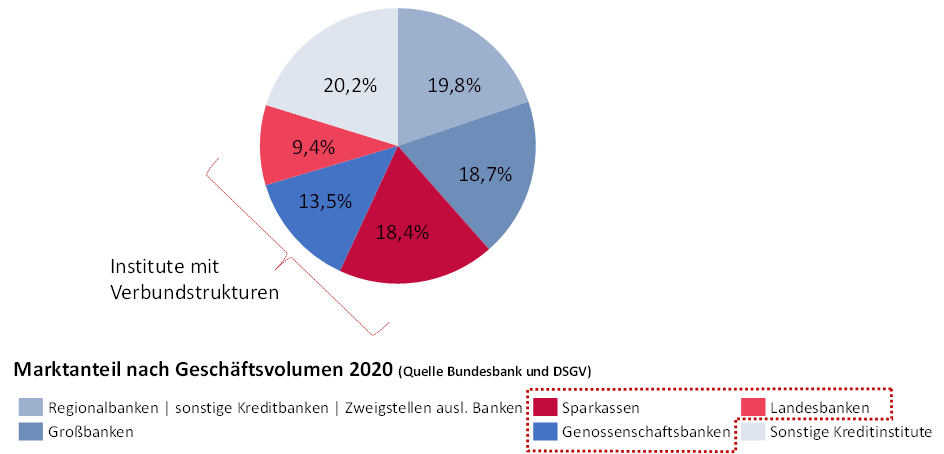

Das Universum der Banken in Deutschland ist jedoch in starkem Maße von Sparkassen und Genossenschaftsbanken geprägt. Hier bestehen Verbundstrukturen.

Diese Strukturen sind durch zwei Komponenten gekennzeichnet:

- Eine inhaltliche Komponente, in der tendenziell eher kleineren Instituten zentrale Dienstleistungen und digitale Angebote ebenso zur Verfügung gestellt werden wie stabile Governance-Prozesse

- Eine rechtliche Komponente, in der sich die zentralen Anbieter dieser Institutsgruppen in deren Besitz befinden und durch diese kontrolliert werden. Die einzelnen Institute, welche die Leistungen nutzen, sind gleichzeitig Eigentümer des Leistungserbringers

Durch diese Strukturen ist die Gefahr konkurrierender Interessen zwischen Bank und Dienstleister nahezu ausgeschlossen.

Das bedeutet auch, dass regulatorische Anforderungen aus DORA an die Institute (Darlegung, wie sie mit den Gefahren von Abhängigkeiten umgehen, die bei der Auslagerung von Dienstleistungen entstehen) im Falle von Verbundstrukturen auf vollständig andere Voraussetzungen treffen als bei Instituten außerhalb der Verbünde.

Im Handlungsfeld der Auslagerungen haben bestehende regulatorische Vorgaben wie die MaRisk auf Basis der EBA-Leitlinien für Sourcing Erleichterungen für die IT-Auslagerung auf Verbundebene vorgesehen, die in DORA so nicht enthalten sind.

In diesem Kontext besteht noch abschließender Klärungsbedarf durch die Verbände mit der Aufsicht, um für die Verbundinstitute Handlungssicherheit sicherzustellen.

Unabhängig von diesem verbundspezifischen Aspekt, besteht für die Banken in Deutschland die Erfordernis, sich der Umsetzung von DORA zu widmen.

Aber was heißt das im „Dschungel“ der regulatorischen Vorgaben denn genau?

Umsetzungsempfehlungen

Für Banken, die regulatorische Anforderungen in der Vergangenheit bereits kontinuierlich umgesetzt haben, heißt es auch bei DORA – kein Grund zur Panik.

Für Institute, die eine Umsetzung der Anforderungen der BAIT 2017 und 2021 nur homöopathisch begonnen haben und wesentliche Dienstleistungen an Dritte ausgelagert haben, steigt durch DORA der Handlungsdruck noch einmal.

Gerade in Bezug auf das Management von Auslagerungen kann sich eine „Bugwelle“ erforderlicher Umsetzungsaktivitäten aufbauen, die sich finanziell und kapazitativ zu einer kritischen Herausforderung entwickelt und unmittelbaren Handlungsbedarf erfordert.

In diesem Kontext gilt es, die bereits bestehenden Anforderungen Dokumentations- und Meldepflichten sowie das Risikomanagement in den besonderen Fokus zu rücken.

Bestehende Verträge mit Dienstleistungspartnern, an die speziell IT-Leistungen ausgelagert wurden, gilt es zu prüfen, ob diese den bestehenden und zukünftigen Anforderungen genügen. So sind beispielsweise Prüfungen durch die Bank erforderlich, ob die Dienstleister im Bereich Business Continuity oder Notfallmanagement die relevanten Vorgaben eingehalten haben. In vielen Fällen sind diese Prüfungen in den bestehenden Verträgen nicht vorgesehen. Da Anpassungen in der Regel zeitaufwändig sind, ist hier ein relevanter Ansatzpunkt, der nicht aufgeschoben werden sollte.

Generell gilt bei DORA, wie auch bei den vorangegangenen regulatorischen Veränderungen und Verschärfungen, eine GAP-Analyse des Status quo gegen die Vorgaben als probates Mittel. Praxisbewährte und risikoorientierte Checklisten, die auch die Prüfungsschwerpunkte der Bankenaufsicht in ihrer Priorisierung berücksichtigen, sind hier ein empfohlenes Hilfsmittel zur Ermittlung des Handlungsbedarfs und der Ableitung einer Umsetzungsroadmap.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung mit Projekten im Kontext IT-Regulatorik sichert praxiserprobtes Wissen. Umfangreiche Kenntnis von Organisationsstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen gewährleisten den erforderlichen fachlichen und technischen Hintergrund.

Aus der Vorbereitung, Begleitung und Nachbereitung von Prüfungen der Bankenaufsicht verfügt bankon über eine umfangreiche Praxiserfahrung, die in Best Practices und Checklisten eingeflossen sind und den Kunden von bankon in der effizienten Umsetzung einer regulatorikkonformen IT helfen.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

bankon Management Consulting GmbH & Co. KG

Max-Planck-Str. 8

85609 Aschheim/München

Tel.: (089) 99 90 97 90

Fax: (089) 99 90 97 99

Web: https://www.bankon.de

E‑Mail: research@bankon.de