CoOpetition 2.0 – Banken müssen Ihre IT-Wertschöpfungsketten neu denken

Banken sehen sich nicht erst durch die Corona-Pandemie einer „stürmischen Wetterlage“ gegenüber. Bereits vor dem Virus standen Geschäftsmodelle und ihre Veränderung in Prozessen und Technik im Fokus der Aktivitäten in den Instituten.

Blicken wir vor diesem Hintergrund auf die Informationstechnik der Banken, dann wird folgendes deutlich:

- Die technischen Bedrohungssituationen von außerhalb, aber auch von innerhalb der Bank, werden quantitativ und qualitativ spürbarer

- Hierbei kann die Bedrohungssituation sowohl mittels krimineller Energie hergestellt worden sein als auch durch Unachtsamkeit befördert werden

- Die Technologisierung der betroffenen Prozesse nimmt hierbei ständig zu – beispielhaft seien hier Blockchain oder Bitcoin genannt

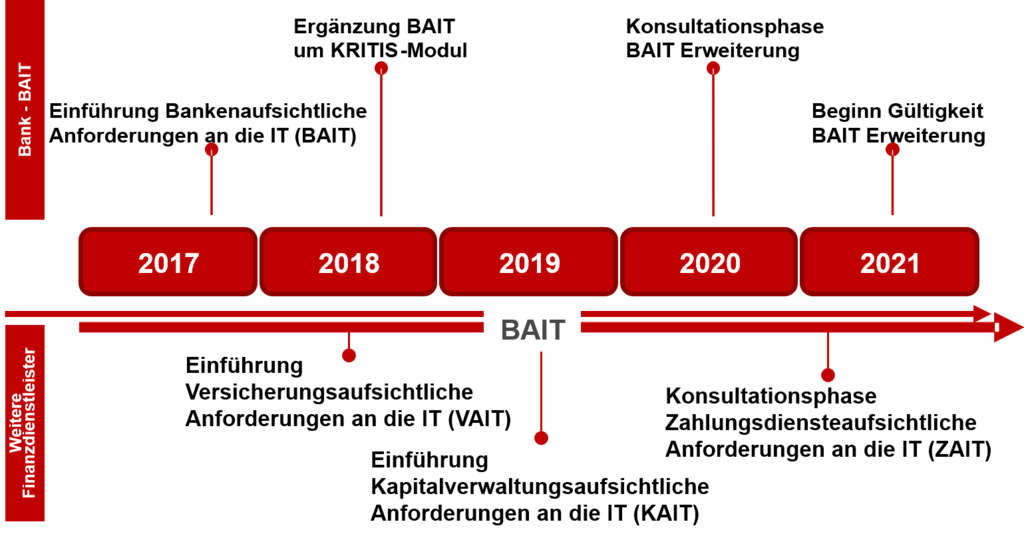

- Staat und Bankenaufsicht greifen mittels Vorgaben zur Eindämmung der Risiken regulatorisch ein

Zusammengefasst ergibt sich für die IT in Banken folgendes Bild:

Zwei potenzielle Missverständnisse gilt es hierbei von vorneherein zu vermeiden:

- Unter Innovationskraft ist hier nicht zu verstehen, dass neben den Run-Aktivitäten noch ein Restanteil von Kapazität und Budget für Change-Aktivitäten verbleibt

- Unter Management von Wertschöpfungsketten ist nicht die Erfüllung der Anforderungen aus den EBA-Guidelines zum Sourcing gemeint

Vielmehr ist es für die IT in Banken von essenzieller Bedeutung, neben der Gestaltung des Spannungsfeldes regulatorischer Anforderungen und der Abwehr technischer Angriffe von innen und außen parallel die Innovationskraft von Prozessen und Technik in der IT erheblich zu stärken. Hierzu ist es erforderlich, die bestehenden Wertschöpfungsketten grundlegend zu überdenken – Stichwort CoOpetition 2.0. Dieses kann keinesfalls unabhängig voneinander geschehen, da in der Neugestaltung der Make-or-Buy-Struktur für die Banken-IT der größte Hebel liegt, Innovationsfreiräume zu generieren.

CoOpetition 1.0

Der Begriff CoOpetition beschreibt die Dualität von Konkurrenz und Kooperation. Wesentlicher Inhalt von CoOpetition 1.0 war die Positionierung der Bank im Markt und in ihrer Funktion. In den Institutsgruppen der Genossenschaften und der Sparkassen lässt sich die Umsetzung gut identifizieren.

Beide Institutsgruppen haben viele Tätigkeiten für die Primärinstitute zentralisiert und auf einen oder wenige Anbieter verdichtet. So gibt es in beiden Gruppen jeweils nur noch einen Rechenzentrumsanbieter mit einem Kernbanksystem. Die Genossen haben nur noch ein Spitzeninstitut. Die Sparkassen haben nur noch zwei bedeutende Backoffice-Anbieter. Leistungsangebote, wie z. B. das Konsumentenkreditgeschäft, werden institutsübergreifend bereitgestellt – siehe S‑Kreditpartner GmbH.

Im Ergebnis fokussieren sich die Institute deutlich stärker auf Ihre Kernkompetenz und zwar den Verkauf von Bankprodukten einhergehend mit erforderlichen Beratungsleistungen.

CoOpetition 2.0

In der Weiterentwicklung zur CoOpetition 2.0 liegt der Schwerpunkt auf der IT. Sie ist der Enabler, um Verkaufs‑, Beratungs‑, Abwicklungs- und Steuerungsprozesse effizient zu gestalten.

Da es nicht die Kernkompetenz einer Bank ist, ein Rechenzentrum zu betreiben oder Software zu entwickeln, werden wesentliche IT-Leistungen von Drittanbietern bezogen. Strategische Partnerschaft versus Best-of-Breed ist hierbei die dominierende Frage. Die zentralen IT-Dienstleister der beiden großen Bankengruppen Deutschlands haben um den Betrieb des Kernbanksystems in ihren Rechenzentren hinaus ein umfangreiches Software- und Dienstleistungsangebot geschaffen, das sie obligatorisch zu strategischen Partnern der Institute macht.

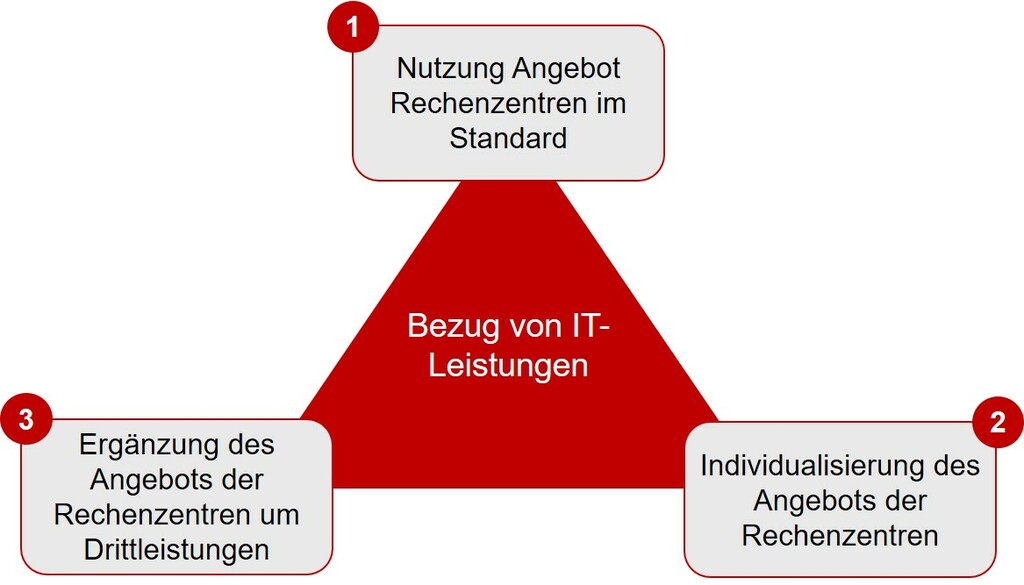

Drei Handlungsoptionen haben sich in der Praxis als zielführend herausgestellt:

Option 1 (Standard):

Die Nutzung der Leistungsangebote des Rechenzentrums im Standard minimiert sowohl die Steuerungsaufwände als auch die Run-Kosten. Freie Kapazitäten und Budgets für technische und prozessuale Innovationen sind das Resultat. Eine Nutzung hierfür stünde aber im Widerspruch zu dem auf Standard gesetzten Fokus.

Andererseits kann der Schwerpunkt so verstärkt auf die Bereiche der Bank gelegt werden, in denen das Institut die Kernkompetenz besitzt – Beratung und Verkauf.

Darüber hinaus kann aus dem reichhaltigen Angebot von Standardleistungen und Tools das für das Institut bestmögliche Portfolio ausgewählt werden. Dieses kann aufgrund der standardisierten Nutzung umfangreicher ausfallen.

Bei einer Entscheidung für diese Option sind die IT-Prozesse inklusive des Anforderungsmanagements sowie die übergeordnete IT-Strategie entsprechend auszurichten.

Option 2 (Individualität im Standard):

Mit der Ergänzung des Standards um durch das Rechenzentrum angebotene Individualleistungen lassen sich prozessuale und technische Innovationen stärker umsetzen als in einer ausschließlichen Ausrichtung am Standard. Beispielhaft für Individualität kann der Einsatz leistungsstärkerer Analysetools für Datenauswertungen sein oder Software, welche die Abbildung komplexerer Produkte und Dienstleistungen ermöglicht.

Die zusätzlichen, individuellen Leistungen erlauben eine Unterscheidung vom Leistungsangebot des Wettbewerbs. Freiheitsgrade wie die Einbindung von Partnerprodukten außerhalb der Institutsgruppe oder das Angebot institutsindividueller, digitaler Leistungen sind hier aber nur eingeschränkt möglich.

Es bleibt der Fokus auf die Kernkompetenzen Beratung und Verkauf. Da die Individualleistungen separat bepreist werden, ist die Nutzung dieser Möglichkeiten Bestandteil einer institutsspezifischen Kalkulation. In diese fließen neben den höheren Run-Kosten gegenüber der Option 1 auch erhöhte Aufwände für die Administration, Steuerung und Kontrolle der Individualleistungen ein.

Die Individualität im Standard muss somit einen messbaren ökonomischen Vorteil gegenüber dem reinen Standard aufweisen, um für die Bank sinnvoll zu sein.

Entsprechend ist auch bei einer Entscheidung für diese Option die IT-Strategie entsprechend zu formulieren und die IT-Prozesse strategiekonform auszurichten.

Option 3 (Individualität zusätzlich zum Standard):

Für Institute, die Ihr Produkt- und Dienstleistungsangebot um Leistungen von Drittpartnern oder FinTechs ergänzen wollen, ist die Erweiterung des Standards um individuelle Leistungen, die nicht durch das Rechenzentrum angeboten werden, eine Option.

Beispielhaft für eine solche Erweiterung sei hier die Einführung leistungsbezogener Produktökosysteme genannt. Diese können unter anderem im Kontext Bau (z. B. Angebote von Handwerkern, Architekten oder Behörden) oder Senioren (z. B. Angebote zu Pflegediensten, zur Freizeitgestaltung sowie Einkaufsservices) konzipiert werden.

Gleiches gilt aber z. B. auch im Kontext des Wertpapiergeschäftes. Schrittweise eingeführte institutsgruppenspezifische Angebote wie z. B. der Bevestor der DekaBank stehen hier neben Eigenentwicklungen von Instituten wie Smavesto der Sparkasse Bremen und Angeboten außerhalb der Institutsgruppe.

Für alle gemeinsam gilt jedoch, dass die Individualität dieser Angebote erheblich in die Gestaltung technischer und organisatorischer Prozesse in der IT ausstrahlt.

Institute, die solche Leistungen nutzen, benötigen personelle und technische Kapazitäten, um diese Angebote abbilden zu können. Steuerungs- und Betriebsprozesse sind inhaltlich und regulatorisch entsprechend auszugestalten. Sie sind in einer IT-Strategie zusammenzuführen sowie durch Vorgaben der IT-Architektur und ein Target Operating Model zu operationalisieren.

Eine Entscheidung für diesen Weg erfordert darüber hinaus, dass dadurch ein nachhaltig messbarer ökonomischer Mehrwert generiert werden kann.

Zusammenfassung:

Es gibt keine richtige oder falsche Entscheidung. Ausschlaggebend sind vor allem nachstehende fünf Handlungsfelder:

- Die Geschäftsstrategie der Bank (wie positioniere ich mich gegenüber meinen Wettbewerbern)

- Die Sourcingstrategie der Bank (wie affin bin ich für eine Auslagerung von Leistungen an Dritte und wie etabliert sind meine Prozesse für eine regulatorikkonforme Steuerung)

- Größe und Wettbewerbsintensität des Instituts

- Personelle Ausstattung (quantitativ und skillspezifisch)

- Institutsindividuelle Governance

Aus diesen Handlungsfeldern ist die für das Institut optimale Option zur Gestaltung der CoOpetition 2.0 auszuwählen und auszugestalten.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung aus Projekten im Kontext der Banken-IT sichert praxiserprobtes Wissen. Erfahrungen aus Strategie- und Transformationsprojekten, der Einführung neuer Geschäftsfelder und Produkte sowie der Sicherstellung von Governance- und Regulatorik-Anforderungen gewährleisten den erforderlichen fachlichen, prozessualen und technischen Hintergrund.

Nutzen Sie unsere umfangreichen Erfahrungen und sprechen Sie mit uns:

bankon Management Consulting GmbH & Co. KG

Max-Planck-Str. 8

85609 Aschheim/München

Tel.: (089) 99 90 97 90

Fax: (089) 99 90 97 99

Web: https://www.bankon.de

E‑Mail: research@bankon.de