Kundenorientierter Vertrieb und effiziente Abwicklung des Kreditgeschäfts mit KMU

Das Kreditgeschäft mit kleineren und mittleren Unternehmen (KMU) ist für Banken im traditionell mittelständisch geprägten deutschen Finanzmarkt strategisch wichtig und unter Ertragsgesichtspunkten attraktiv. Mit KMU können auch in der aktuellen Niedrigzinsphase attraktive Bruttozinsmargen erwirtschaftet werden. Kundenbindung und Cross-Selling-Quoten sind, vor allem in regional geprägten Märkten, im Vergleich zu anderen Kundensegmenten hoch. Kreditrisiken können angesichts durchschnittlich geringer Kreditbeträge und daraus resultierender hoher Granularität von Kreditportfolios mit hohem KMU-Exposure effektiv gesteuert werden. Die Attraktivität der Zielgruppe KMU lockt zunehmend neue in-/ausländische Wettbewerber (Neobanken, FinTechs, Kreditfonds – Corporate Private Debt) an. Die Herausforderung für Banken liegt in der effizienten Abwicklung des kleinteiligen Kreditgeschäfts mit KMU. Durch Optimierung und Digitalisierung der Vertriebs- und Abwicklungsprozesse, unter gezieltem Einsatz moderner Plattformtechnologien, können signifikante Effizienzgewinne realisiert und die Customer-Experience gleichzeitig deutlich verbessert werden. Die automatisierte (digitale) Einbindung externer Finanzierungspartner wie Förderbanken in den Kreditprozess ermöglicht darüber hinaus eine Strukturierung von kleinteiligen Finanzierungstickets und Verbesserung der Kreditrisikosteuerung mit einer spürbaren Steigerung der Annahmequoten, insbesondere im Neugeschäft mit bis dato unbekannten Kunden.

Ein aktueller Fachbeitrag von bankon Management Consulting GmbH & Co. KG zusammen mit der FinCompare GmbH in der Fachzeitschrift „die bank“ beschreibt ein Zielbild für den Aufbau eines Frameworks zur effizienten Betreuung von KMU durch Digitalisierung der Beratungs-/Abwicklungsprozesse mit spezifischen Anwendungssystemen und gezielter Nutzung von Plattformtechnologien/-synergien (Link):

The Future is now! Die rasante technologische Entwicklung der letzten Jahre erweitert den Lösungsraum für Banken zur Optimierung ihrer Geschäftsmodelle signifikant. Durch intelligenten Einsatz von Plattformtechnologien und Softwareunterstützung können auch kleinteilige und heterogene Kundensegmente wie KMU effizient betreut werden. Hierbei werden die Interessen von Kunden, Banken und Kundenberatern harmonisiert. Durch Implementierung digitaler Instrumente können die Customer-Experience deutlich verbessert und gleichzeitig Eigenkapitalrentabilität und Beratungseffizienz im Segment KMU gesteigert werden.

Die Umsetzung erfordert einen Paradigmenwechsel in der Betreuung von KMU. Die derzeit erkennbare starke Standardisierung von Produkt-/Leistungsangeboten ist angesichts der technischen Möglichkeiten nicht länger erforderlich. Der Standardkredit „von der Stange“ gehört der Vergangenheit an. Auch für KMU gilt künftig wie für große Firmenkunden: Finanzierungslösungen „taylormade“ – die Bank als Möglichmacher.

Weiterer Autor

Timm Wege

CCO | FinCompare GmbH

Timm Wege verantwortet unter anderem die Vollintegration und Prozessautomatisierung der Finanzierungspartner auf www.fincompare.de

Banken sehen sich nicht erst durch die Corona-Pandemie einer „stürmischen Wetterlage“ gegenüber. Bereits vor dem Virus standen Geschäftsmodelle und ihre Veränderung in Prozessen und Technik im Fokus der Aktivitäten in den Instituten.

Blicken wir vor diesem Hintergrund auf die Informationstechnik der Banken, dann wird folgendes deutlich:

Die technischen Bedrohungssituationen von außerhalb, aber auch von innerhalb der Bank, werden quantitativ und qualitativ spürbarer

Hierbei kann die Bedrohungssituation sowohl mittels krimineller Energie hergestellt worden sein als auch durch Unachtsamkeit befördert werden

Die Technologisierung der betroffenen Prozesse nimmt hierbei ständig zu – beispielhaft seien hier Blockchain oder Bitcoin genannt

Staat und Bankenaufsicht greifen mittels Vorgaben zur Eindämmung der Risiken regulatorisch ein

Zusammengefasst ergibt sich für die IT in Banken folgendes Bild:

Zwei potenzielle Missverständnisse gilt es hierbei von vorneherein zu vermeiden:

Unter Innovationskraft ist hier nicht zu verstehen, dass neben den Run-Aktivitäten noch ein Restanteil von Kapazität und Budget für Change-Aktivitäten verbleibt

Unter Management von Wertschöpfungsketten ist nicht die Erfüllung der Anforderungen aus den EBA-Guidelines zum Sourcing gemeint

Vielmehr ist es für die IT in Banken von essenzieller Bedeutung, neben der Gestaltung des Spannungsfeldes regulatorischer Anforderungen und der Abwehr technischer Angriffe von innen und außen parallel die Innovationskraft von Prozessen und Technik in der IT erheblich zu stärken. Hierzu ist es erforderlich, die bestehenden Wertschöpfungsketten grundlegend zu überdenken – Stichwort CoOpetition 2.0. Dieses kann keinesfalls unabhängig voneinander geschehen, da in der Neugestaltung der Make-or-Buy-Struktur für die Banken-IT der größte Hebel liegt, Innovationsfreiräume zu generieren.

CoOpetition 1.0

Der Begriff CoOpetition beschreibt die Dualität von Konkurrenz und Kooperation. Wesentlicher Inhalt von CoOpetition 1.0 war die Positionierung der Bank im Markt und in ihrer Funktion. In den Institutsgruppen der Genossenschaften und der Sparkassen lässt sich die Umsetzung gut identifizieren.

Beide Institutsgruppen haben viele Tätigkeiten für die Primärinstitute zentralisiert und auf einen oder wenige Anbieter verdichtet. So gibt es in beiden Gruppen jeweils nur noch einen Rechenzentrumsanbieter mit einem Kernbanksystem. Die Genossen haben nur noch ein Spitzeninstitut. Die Sparkassen haben nur noch zwei bedeutende Backoffice-Anbieter. Leistungsangebote, wie z. B. das Konsumentenkreditgeschäft, werden institutsübergreifend bereitgestellt – siehe S‑Kreditpartner GmbH.

Im Ergebnis fokussieren sich die Institute deutlich stärker auf Ihre Kernkompetenz und zwar den Verkauf von Bankprodukten einhergehend mit erforderlichen Beratungsleistungen.

CoOpetition 2.0

In der Weiterentwicklung zur CoOpetition 2.0 liegt der Schwerpunkt auf der IT. Sie ist der Enabler, um Verkaufs‑, Beratungs‑, Abwicklungs- und Steuerungsprozesse effizient zu gestalten.

Da es nicht die Kernkompetenz einer Bank ist, ein Rechenzentrum zu betreiben oder Software zu entwickeln, werden wesentliche IT-Leistungen von Drittanbietern bezogen. Strategische Partnerschaft versus Best-of-Breed ist hierbei die dominierende Frage. Die zentralen IT-Dienstleister der beiden großen Bankengruppen Deutschlands haben um den Betrieb des Kernbanksystems in ihren Rechenzentren hinaus ein umfangreiches Software- und Dienstleistungsangebot geschaffen, das sie obligatorisch zu strategischen Partnern der Institute macht.

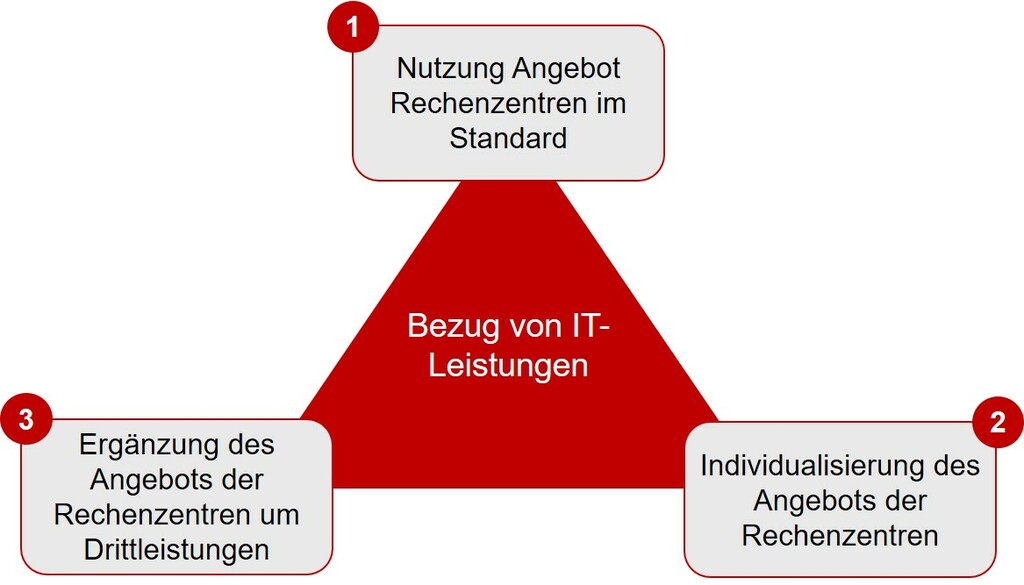

Drei Handlungsoptionen haben sich in der Praxis als zielführend herausgestellt:

Option 1 (Standard):

Die Nutzung der Leistungsangebote des Rechenzentrums im Standard minimiert sowohl die Steuerungsaufwände als auch die Run-Kosten. Freie Kapazitäten und Budgets für technische und prozessuale Innovationen sind das Resultat. Eine Nutzung hierfür stünde aber im Widerspruch zu dem auf Standard gesetzten Fokus.

Andererseits kann der Schwerpunkt so verstärkt auf die Bereiche der Bank gelegt werden, in denen das Institut die Kernkompetenz besitzt – Beratung und Verkauf.

Darüber hinaus kann aus dem reichhaltigen Angebot von Standardleistungen und Tools das für das Institut bestmögliche Portfolio ausgewählt werden. Dieses kann aufgrund der standardisierten Nutzung umfangreicher ausfallen.

Bei einer Entscheidung für diese Option sind die IT-Prozesse inklusive des Anforderungsmanagements sowie die übergeordnete IT-Strategie entsprechend auszurichten.

Option 2 (Individualität im Standard):

Mit der Ergänzung des Standards um durch das Rechenzentrum angebotene Individualleistungen lassen sich prozessuale und technische Innovationen stärker umsetzen als in einer ausschließlichen Ausrichtung am Standard. Beispielhaft für Individualität kann der Einsatz leistungsstärkerer Analysetools für Datenauswertungen sein oder Software, welche die Abbildung komplexerer Produkte und Dienstleistungen ermöglicht.

Die zusätzlichen, individuellen Leistungen erlauben eine Unterscheidung vom Leistungsangebot des Wettbewerbs. Freiheitsgrade wie die Einbindung von Partnerprodukten außerhalb der Institutsgruppe oder das Angebot institutsindividueller, digitaler Leistungen sind hier aber nur eingeschränkt möglich.

Es bleibt der Fokus auf die Kernkompetenzen Beratung und Verkauf. Da die Individualleistungen separat bepreist werden, ist die Nutzung dieser Möglichkeiten Bestandteil einer institutsspezifischen Kalkulation. In diese fließen neben den höheren Run-Kosten gegenüber der Option 1 auch erhöhte Aufwände für die Administration, Steuerung und Kontrolle der Individualleistungen ein.

Die Individualität im Standard muss somit einen messbaren ökonomischen Vorteil gegenüber dem reinen Standard aufweisen, um für die Bank sinnvoll zu sein.

Entsprechend ist auch bei einer Entscheidung für diese Option die IT-Strategie entsprechend zu formulieren und die IT-Prozesse strategiekonform auszurichten.

Option 3 (Individualität zusätzlich zum Standard):

Für Institute, die Ihr Produkt- und Dienstleistungsangebot um Leistungen von Drittpartnern oder FinTechs ergänzen wollen, ist die Erweiterung des Standards um individuelle Leistungen, die nicht durch das Rechenzentrum angeboten werden, eine Option.

Beispielhaft für eine solche Erweiterung sei hier die Einführung leistungsbezogener Produktökosysteme genannt. Diese können unter anderem im Kontext Bau (z. B. Angebote von Handwerkern, Architekten oder Behörden) oder Senioren (z. B. Angebote zu Pflegediensten, zur Freizeitgestaltung sowie Einkaufsservices) konzipiert werden.

Gleiches gilt aber z. B. auch im Kontext des Wertpapiergeschäftes. Schrittweise eingeführte institutsgruppenspezifische Angebote wie z. B. der Bevestor der DekaBank stehen hier neben Eigenentwicklungen von Instituten wie Smavesto der Sparkasse Bremen und Angeboten außerhalb der Institutsgruppe.

Für alle gemeinsam gilt jedoch, dass die Individualität dieser Angebote erheblich in die Gestaltung technischer und organisatorischer Prozesse in der IT ausstrahlt.

Institute, die solche Leistungen nutzen, benötigen personelle und technische Kapazitäten, um diese Angebote abbilden zu können. Steuerungs- und Betriebsprozesse sind inhaltlich und regulatorisch entsprechend auszugestalten. Sie sind in einer IT-Strategie zusammenzuführen sowie durch Vorgaben der IT-Architektur und ein Target Operating Model zu operationalisieren.

Eine Entscheidung für diesen Weg erfordert darüber hinaus, dass dadurch ein nachhaltig messbarer ökonomischer Mehrwert generiert werden kann.

Zusammenfassung:

Es gibt keine richtige oder falsche Entscheidung. Ausschlaggebend sind vor allem nachstehende fünf Handlungsfelder:

Die Geschäftsstrategie der Bank (wie positioniere ich mich gegenüber meinen Wettbewerbern)

Die Sourcingstrategie der Bank (wie affin bin ich für eine Auslagerung von Leistungen an Dritte und wie etabliert sind meine Prozesse für eine regulatorikkonforme Steuerung)

Größe und Wettbewerbsintensität des Instituts

Personelle Ausstattung (quantitativ und skillspezifisch)

Institutsindividuelle Governance

Aus diesen Handlungsfeldern ist die für das Institut optimale Option zur Gestaltung der CoOpetition 2.0 auszuwählen und auszugestalten.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung aus Projekten im Kontext der Banken-IT sichert praxiserprobtes Wissen. Erfahrungen aus Strategie- und Transformationsprojekten, der Einführung neuer Geschäftsfelder und Produkte sowie der Sicherstellung von Governance- und Regulatorik-Anforderungen gewährleisten den erforderlichen fachlichen, prozessualen und technischen Hintergrund.

Immer mehr regulatorische Vorschriften (BAIT, EBA, ISO, MaRisk, BSI, Basel usw.), technologische Trends (FinTechs, Digitalisierung …) und der Wandel in ein branchenübergreifendes Ökosystem sind wesentliche Treiber aktueller Veränderungen im Bankenmarkt. Die Grundsatzfrage nach der zukünftigen Rolle von Banken in einer digitalen Welt beeinflusst die Ausrichtung des Geschäftsmodells gleichermaßen wie Investitionen in die Bankenarchitektur. Dabei wird darauf zu achten sein, dass der Fokus nicht nur im „RUN the bank“ liegt, sondern vor allem im „CHANGE the bank“. Das zukünftige Angebot orientiert sich hierbei sehr stark an den Bedürfnissen von Kunden, Mitarbeitern/Mitarbeiterinnen, Partnern und Wettbewerbern. Die Erfüllung der Erwartungen unterschiedlicher Zielgruppen (v. a. Firmenkunden und Privatkunden) stehen hierbei im Mittelpunkt.

Erfolgsfaktoren

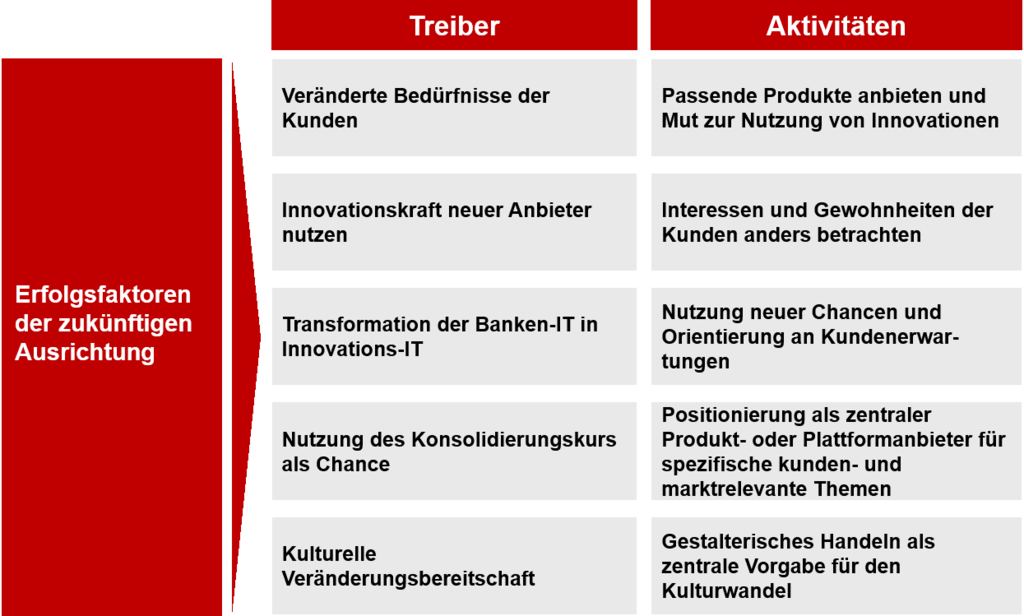

Was sind nun wichtige Erfolgsfaktoren?

Die zukünftigen Geschäftsmodelle der Banken sollten auf folgende Themen entsprechende Antworten haben:

Bedürfnisse der Kunden kennen, verstehen und die passenden Produkte und Services anbieten. Ein sensibler Umgang mit Daten, der Mut zur Nutzung von Innovationen und die Zusammenarbeit mit FinTechs sind dabei wichtige Erfolgsfaktoren. Das Angebot in der Filiale wird dabei immer mehr durch Funktionen in der Smartphone App abgelöst.

Neben der Umsetzung von regulatorischen Vorgaben geht es immer mehr um die Öffnung der Banken nach außen. Die Nutzung der Innovationskraft neuer Anbieter im Markt durch FinTechs oder GAFAs kann sich durchaus positiv auswirken. Neue Anbieter stellen die Interessen und Gewohnheiten der Kunden häufig anders in den Mittelpunkt.

Die Transformation der Banken-IT in eine modulare Innovations-IT mit immer kürzeren Updatezyklen muss mit der wachsenden Regulatorik und den zunehmenden Kundenerwartungen Schritt halten. Dies eröffnet zudem Möglichkeiten, neue Ertragsquellen zu erschließen.

Betrachtet man die operative Kostensituation der Banken, sind die Belastungen trotz unvermeidbarer regulatorischer Investitionen in den letzten Jahren nur leicht gestiegen. Die Eigenkapitalrendite deutscher Banken liegt im internationalen Vergleich dagegen auf einem sehr niedrigen Niveau. Der aktuelle Konsolidierungskurs im Bankensektor wird sich weiter verstärken. Dabei werden sich zentrale Produkt- und Plattformanbieter für spezifische kunden- und marktrelevante Themen herauskristallisieren. Zusätzlich wird es eine weitere Verschmelzung von IT-Dienstleistern sowie eine Konsolidierung von Marktfolgetätigkeiten geben. Zudem lässt sich auch die Bildung von sog. Kompetenzzentren in Verbünden beobachten.

Ein weiterer wichtiger Faktor ist die Veränderungsbereitschaft. Der Kulturwandel bzw. die Veränderungen und deren Akzeptanz sollte von gestalterischem Handeln vonseiten des Bankmanagements geprägt sein.

Sicherlich gibt es noch weitere Faktoren, die hier genannt werden können. Der eingesetzte Trend lässt sich jedoch eindeutig erkennen. Dieser wird auch noch deutlich an Fahrt zunehmen.

Wer sind nun die Gewinner bzw. Verlierer?

Betrachtet man die Möglichkeiten der Marktpositionierung, bilden sich unterschiedliche Entwicklungsszenarien heraus. Ein Schwerpunkt liegt hier bei der Fokussierung auf eine bestimmte Region oder in der Konzentration auf ein spezielles Produkt. Bei diesem Szenario werden die Geschäftsmodelle adaptiert. Lokalen Banken steht hier die Möglichkeit offen, die geographische Nähe zum Kunden auszuspielen. Durch die regionale Verankerung bieten Sie ein umfassendes Produktangebot an. Die Bank besetzt hier die wichtige Kundenschnittstelle und bindet andere Dienstleister und Anbieter an. Daneben bleibt die Möglichkeit, sich über ein spezifisches Produkt oder Dienstleistungsangebot am Markt zu positionieren. Lokale und überregionale Banken haben hier vergleichbare Ansätze und treten in eine Konkurrenzsituation. Banken ohne regionale Verankerung oder eine entsprechende Positionierung als Anbieter werden im Wettbewerb früher oder später der fortschreitenden Konsolidierung zum Opfer fallen.

Betrachten wir nun die Beziehung zwischen der traditionellen Bank und den Kunden. Hier kommt es zu einem schnellen und nachhaltigen Durchbruch neuer Technologien, die von Kundenseite genutzt werden. Ein nachhaltiger Nutzen wird erreicht, wenn ein Anbieter einem Kunden ein optimales Angebot erstellt, erklärt und liefert. Je besser die technologischen Möglichkeiten genutzt werden, umso einfacher kann es für den Kunden sein. So ist bei vielen Dienstleistungen, z. B. im Zahlungsverkehr, kein Kundenkontakt notwendig. Alternativ kann sich die Bank als Anbieter für Produkte positionieren, die aus Risikosicht nicht über Plattformen angeboten werden (z. B. Finanzierungen). Die Rolle der Bank als Risikopartner ist vor allem für überregionale Banken aufgrund der Diversifizierung interessant. Wenn es dann noch gelingt, Skalenvorteile nutzen zu können, sind die Voraussetzungen schon vielversprechend. Wichtig hierbei wird jedoch sein, das Produktangebot weiter zu erneuern und den Kundennutzen weiterhin im Blick zu haben. Die Kundennähe, die nach traditioneller Art immer durch eine vor Ort-Präsenz definiert wurde, wird immer mehr durch die Digitalisierung zurückgedrängt.

Durch eine Vielzahl erfolgreicher Projekte kennen wir die kritischen Erfolgsfaktoren auf der strategischen und der operativen Ebene und verfügen über umfangreiche Erfahrungen bei der Ausrichtung des Geschäftsmodells bzw. der Erreichung der gewünschten Positionierung.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld, damit die Bewertung der Zukunftstrends wieder ausgeglichen ist.