Viele bekannte Führungs-Gurus atmen derzeit auf. Endlich kehrt bei den Verantwortlichen in den Unternehmen die Einsicht ein, die teils antiquierten Führungsmethoden endgültig zu überdenken und über Bord zu werfen.

War bisher die Finanzwirtschaft organisatorisch klar strukturiert – hat sich dieses mit Corona rasend verändert. Die üblichen Filialzeiten gehören der Vergangenheit an. Das breite Angebot, auch außerhalb der Öffnungszeiten für die Kunden ansprechbar zu sein, erlebt eine Renaissance.

Und es zeigt sich, wer nicht flexibel denkt, findet nicht viel Erfolg in der aktuellen und wahrscheinlich auch in der zukünftigen Welt.

Die Erwartung an Führung hat sich verändert. Sie fordert derzeit in unsicheren Zeiten eine noch höhere Intensität ein. Verständlich. Aber die Reaktion bleibt aus. Unverständlich. Aber das Modell der Führung vor Ort, wie seit Einführung der Filialen propagiert, funktioniert eben nur dann, wenn sich die Mitarbeiter vor Ort mit ihrer Führungskraft treffen.

Die digitale Führung wird immer stärker zum Erfolgsfaktor in den Unternehmen. Aber wie funktioniert diese digitale Führung? Wir haben mit verschiedenen Kunden diesen Weg aktiv gestaltet – erste Erkenntnis: Die notwendigen Werkzeuge sind bereits im Einsatz.

Drei Leistungshebel zeigten sich in allen Projekten:

Die Verantwortlichen für die Personalführung in den Finanzinstituten müssen die Möglichkeiten für die digitale Lösung kennen

Sicherheit durch Nähe hat auch weiterhin Bestand. Die Zufriedenheit der Mitarbeiter hängt hiervon ab. In allen Beispielen zunehmend mit abnehmender Vergütung

Sogar zuviel digitale Führung wurde als Hilfe und Unterstützung wahrgenommen und aktiv von den Mitarbeitern eingefordert

Wir haben für die Führungsverantwortlichen eines in den Vordergrund gestellt. Es gilt Sicherheit aufzubauen. Seit Maslow’s Bedürfnispyramide eigentlich selbstverständlich. Man hat mit den Führungsverantwortlichen und Mitarbeitern geklärt, wie digitale Sicherheit gelingen kann.

Die Umsetzung in den IT-Systemen wie OSPlus-Vertrieb bietet hier eine Vielzahl von Möglichkeiten, die aktiv für die digitale Führung eingesetzt werden kann. Die regelmäßige Zufriedenheitsskalierung im Ereignissystem gehörte auch dazu – mit Rückmeldequoten weit über 90 %.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld ab.

Anzahl und Komplexität von Regulatorikprojekten in Banken steigen ständig. Immer mehr Ressourcen, personell und finanziell, werden mit der Sicherstellung einer regulatorikkonformen Governance gebunden. Leider ist der Beitrag zur unternehmerischen Wertschöpfung von Regulatorikprojekten nahezu „Null“. Aus diesem Grund kommt der effektiven Bearbeitung regulatorischer Anforderungen sowie dem effizienten Management von Regulatorikprojekten eine hohe Bedeutung zu. Können hier agile Methoden oder gar Scrum helfen?

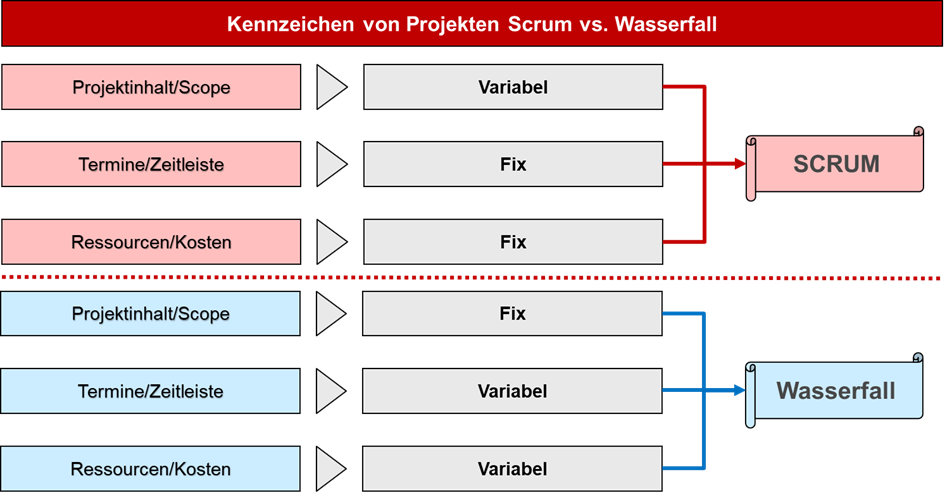

Zur Klärung einer Eignung von Scrum für die Durchführung regulatorischer Projekte in Banken empfiehlt sich ein Blick auf die Charakteristika von Projekten, bei denen Scrum idealtypisch eingesetzt wird.

Aufgrund der gesetzlichen oder aufsichtsrechtlichen Vorgaben, an denen Regulatorikprojekte ausgerichtet sind, wird auf den ersten Blick deutlich, dass diese Art von Projekten nicht die Kennzeichen aufweisen, die ein Projekt charakterisieren, das sich gut für die Anwendung von Scrum eignet. Selbstverständlich lässt sich einwenden, dass Methodiken immer auch eine individuelle Interpretation oder Ausprägung aufweisen. Scrum lebt aber gerade von der Einhaltung des Methodenkanons, um seine Wirkung entfalten zu können. Methodische „Eingriffe“ stellen hier den Erfolg eines Scrum-Projektes schnell in Frage – die Anwendung von Scrum wird mit diesen Eingriffen abgebrochen.

Lösen wir uns vor diesem Hintergrund einmal von dem Begriff Scrum und rücken stattdessen Agilität in den Mittelpunkt der Betrachtung. Unter der Fragestellung, ob und wenn ja welche agilen Methoden für Regulatorikprojekte geeignet sind, ist eine Entkopplung von der Strenge der durch Scrum determinierten Vorgaben möglich.

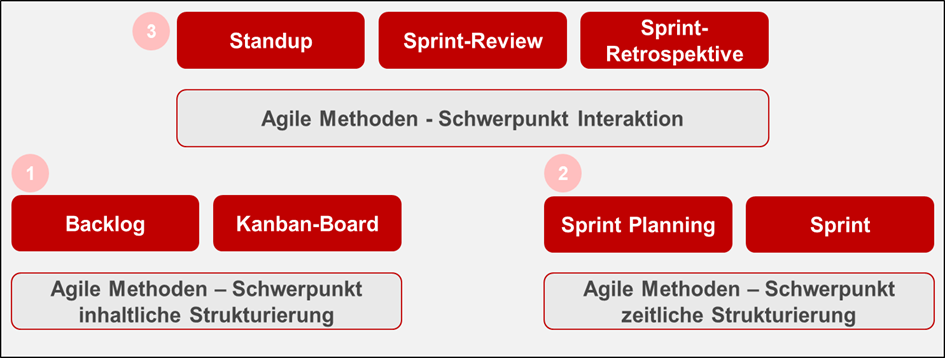

Welche agilen Methoden gibt es, die in Scrum genutzt werden, und gibt es darüber hinaus geeignete Ergänzungen dieses agilen Toolsets – diese Frage soll im Folgenden betrachtet werden, um danach die Eignung für einen Einsatz in Regulatorikprojekten zu bewerten.

Die aus Scrum bekannten agilen Methoden lassen sich aus meiner Erfahrung grob in drei Schwerpunkte aufteilen. Sie unterstützen eine inhaltliche Strukturierung, eine zeitliche Strukturierung oder stellen die Interaktion der Beteiligten in den Mittelpunkt. Nachstehende Übersicht ordnet die in Scrum genutzten Methodenbausteine diesen drei Schwerpunkten zu.

Zu 1 – Inhaltliche Strukturierung

Mittels eines Backlogs können Anforderungen in unterschiedlicher Ausprägung und Dokumentationsform verwaltet werden

Neben der Beschreibung erfolgt für die Inhalte eines Backlogs eine Darstellung von Aufwand und Nutzen sowie eine Priorisierung

Entsprechend der Priorisierung wird die Beschreibung detaillierter spezifiziert

Das Kanban-Board visualisiert Arbeitsfortschritte

Aufgaben durchlaufen nach Arbeitsfortschritt gegliederte Rubriken, die je nach Einsatzzweck unterschiedlich gegliedert werden, z. B.:

Eine strukturierte Sammlung von Anforderungen ist Inhalt jedes Projektes und damit auch für Regulatorikprojekte essenziell. User Stories werden sicherlich nicht die dominierende Bedeutung in der Zusammensetzung des Backlogs haben. Ebenso wenig wird die Summe der Anforderungen mittels eines Fachkonzepts und eines DV-Konzepts beschrieben, um dann mit dem Label Backlog versehen zu werden.

Unter Berücksichtigung eines modularen Aufbaus der Grundgesamtheit von Anforderungen in Regulatorikprojekten ist ein Backlog gut geeignet, um diese als Summe zu verwalten. Aus ihm lassen sich dann zusammenhängende Einzelanforderungen herausziehen und in einen Sprint-Backlog zusammenfassen. Denkbar sind hier beispielsweise Use-Cases zur Anbindung von Anwendungssystemen oder Infrastrukturkomponenten an ein SIEM (Security Incident and Event Management).

Zu 2 – Zeitliche Strukturierung

Sich für einen kurzen Arbeitszeitraum definierte Arbeitsinhalte vorzunehmen, die aus der Grundgesamtheit aller Anforderungen ausgewählt werden, ist unabhängig von Scrum ein sinnvolles Vorgehen zur Handhabung eines komplexen Anforderungsuniversums. Voraussetzung ist jedoch, dass die Inhalte eines Sprints keine zu feste Kopplung zu anderen Anforderungen außerhalb des Sprits aufweisen und damit eine unabhängige Bearbeitung ermöglichen.

Eignung für Regulatorikprojekte:

Folgende Beispiele aus Regulatorikprojekten seien zur Verdeutlichung genannt:

Anbindung von Anwendungen an ein PAM-Tool (privileged access management) zum Handling privilegierter Berechtigungen

Durchführung einer Business-Impact-Analyse für einen Kernprozess

Umsetzung gemeinsamer Schwachstellenscans mit einem IT-Provider

Gemeinsames Charakteristikum obiger Tätigkeiten ist, dass sie nicht durch eine Person allein durchgeführt werden, sondern nur personen‑, abteilungs‑, bereichs- oder firmenübergreifend bewältigt werden können. Mit ihrer losen Kopplung zu anderen Themen sind sie jedoch gut für eine Bearbeitung in Form eines Sprints geeignet.

Deutlich wird anhand dieser Aufgaben jedoch die Notwendigkeit zur Interaktion in der Bearbeitung. Und genau hier liegt der dritte Schwerpunkt agiler Methodiken.

Zu 3 – Interaktion

„Miteinander reden“ hießen nicht nur die vier Standardwerke von Friedemann Schulz von Thun zur Kommunikationspsychologie, sondern auch in Projekten gilt dieser Leitsatz. Aus diesem Grund wurden in der Scrum-Methodik Vorgaben zum strukturierten Austausch umgesetzt, sei es der tägliche Standup oder Sprint-Review und Sprint-Retrospektive. Strukturelle und zeitliche Vorgaben stellen die Effizienz und Effektivität dieser Termine sicher.

Eignung für Regulatorikprojekte:

Die Eignung eines täglichen Standup für Regulatorikprojekte steht außer Zweifel, hat sich doch dieses kurze Meeting inzwischen weit über Scrum hinaus in den beruflichen Alltag ausgebreitet. Wichtig im Kontext von Regulatorikprojekten ist hier jedoch die Einhaltung der strukturellen und zeitlichen Vorgaben aus Scrum, um einen diffusen Informationsaustausch zu vermeiden. Das Ergebnis eines Sprints im Review zu betrachten und Verbesserungen daraus abzuleiten (Retrospektive), ist grundsätzlich auch außerhalb von Scrum wichtig. Die eng gefassten methodischen Vorgaben verlieren jedoch ein Stück weit an Bedeutung, wenn in Regulatorikprojekten nicht wie bei Scrum das Ergebnis eines Sprints produktiv gesetzt wird.

Zusammenfassung:

Zusammenfassend lässt sich sagen, dass Scrum als geschlossene Methodik sicherlich nicht geeignet ist für die Durchführung von Regulatorikprojekten. Aber eine Vielzahl von Elementen aus dem agilen Methodenbaukasten, den Scrum nutzt, lassen sich übertragen. Sie zahlen ein auf die schnelle Erzeugung verwertbarer Ergebnisse im Projekt, die Sicherstellung der Kommunikation sowie die Umsetzung der ganzheitlichen Zielsetzung des Projektes.

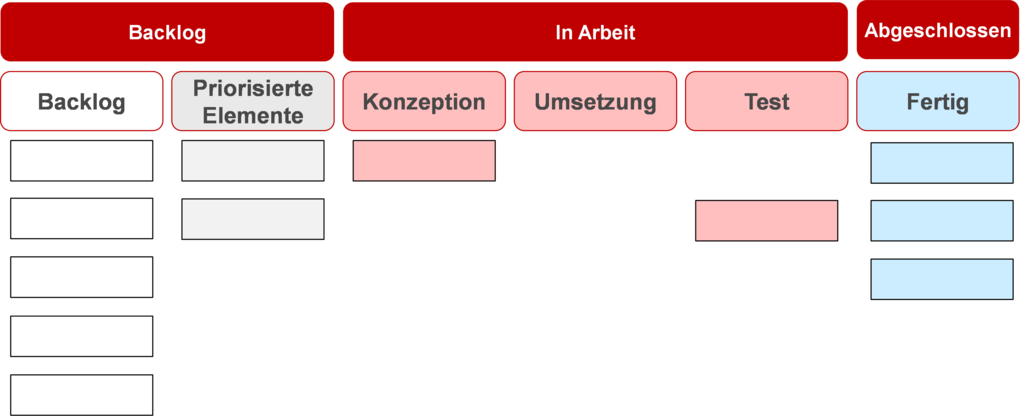

Hier haben Erfahrungen gezeigt, dass sich einzelne Elemente auch sehr gut miteinander kombinieren lassen. Explizit sei hier auf die Methodik des Scrumban hingewiesen, in der die Visualisierung mittels Kanban-Board um prozessuale Elemente erweitert wird. So informiert es über die Anzahl der Objekte, an denen das Team gerade arbeitet, sowie die Anzahl an Aufgaben, welche schon abgeschossen sind. Ziel ist hier die Stärkung von Verantwortungsbewusstsein und Kommunikation sowie die Visualisierung der bereits erzielten Leistungsergebnisse.

In einer fortgeschrittenen Ausbaustufe kann ein solches Scrumban-Board durch die inkrementelle Arbeitsplanung Sprints obsolet machen. Jedoch hat sich im praktischen Einsatz die Kombination von Sprints und Scrumban-Boards bewährt. Das Prinzipbild eines Scrumban-Boards zeigt nachstehende Abbildung.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung mit Projekten im Kontext IT-Regulatorik sichert praxiserprobtes Wissen. Umfangreiche Kenntnis von Organisationsstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen gewährleisten den erforderlichen fachlichen und technischen Hintergrund.

Auf dieser Grundlage sowie mittels unseres langjährigen Erfahrungsschatzes in der erfolgreichen Anwendung traditioneller und agiler Methoden im Projekt wählen wir gemeinsam mit Ihnen den für Ihr Institut geeigneten Methodenmix aus.

Corona hat das Jahr 2020 geprägt. Sicherlich. Corona prägt auch das Jahr 2021. Sicherlich. Aber nicht so wie das Jahr zuvor.

Aber was hat sich für alle Banken, Sparkassen und Finanzdienstleister geändert? Es ist ein immer klareres Bild der Zukunft.

Die ersten Impfstoffe sind bereits zugelassen. Es gibt einen Plan. Und natürlich gibt es auch Rückschläge. Aber eines ist doch klar. Bis zum Ende des Jahres wird Corona die Gesellschaft nicht mehr in der Zange haben

Die wirtschaftlichen Einschnitte sind da. Einzelne Themen wurden enorm beschleunigt. Andere werden die Corona-Krise nicht überstehen. Aber: Die Grundrichtung hat sich nicht verändert: Digitalisierung, ökologische Rahmenbedingungen etc.

Wir sind derzeit in Zeiten, in den die vertrieblichen Ideen mehr denn je gefragt sind. Sie geben Orientierung – sowohl für die Kunden als auch für die eigenen Mitarbeiter

Was von Corona bleiben wird. Es wird noch leerer werden in den Filialen. Im sogenannten stationären Vertrieb. Hier gibt es zwei Möglichkeiten. Noch mehr vom stationären Vertrieb aufgeben oder die Chancen aus dem stationären Vertrieb neu nutzen.

Denn zwei Dinge sind immer noch für die Kunden der Zukunft von hoher Bedeutung. Der persönliche Ansprechpartner. Und die persönliche Sicherheit.

Mehr denn je ist jetzt der Moment, diese beiden Wege konsequent zu gehen. Aber hierzu braucht es Führung – eine angepasste Führung. Es gilt die Angebote für den Kundenkreis noch besser zu gestalten und die Mitarbeiter im stationären Vertrieb noch stärker als bisher zu führen.

Die Mittel stehen hierfür bereit:

Die Vertriebsideen für das Thema Sicherheit sind in der Finanzwirtschaft tief verankert, stecken sozusagen in der DNA

Das Vertrauen, der wichtigste Kommunikationswert, ist – so zeigen es Studien – in den Bankengruppen stark ausgeprägt

Die Vertriebssysteme lassen eine Führung bis auf die Vertriebsmitarbeiter zu

Aber: Es geht jetzt nicht darum, den Workload zu messen und den Vertrieb weiterhin analog zu steuern. Es geht jetzt darum, die digitalen Möglichkeiten auch für den stationären Vertrieb zu nutzen, um die Effektivität der Vertriebsprozesse erheblich zu verbessern.

In diesem Kontext hat bankon vorgedacht und das notwendige Umdenken mit verschiedenen Kunden in OSPlus umgesetzt.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld ab.

Die hohe Geschwindigkeit des Wandels setzt Banken aller Größenordnungen unter Druck, die Agilität zu erhöhen, die Digitalisierung voranzutreiben und Innovationen zu beschleunigen. Aufgrund dieser Entwicklungen stellt sich nicht mehr die Frage, “ob“, sondern „wann“ und in welchem Umfang die Cloudnutzung für ein Finanzinstitut ein echtes Thema sein wird.

Einhergehend mit der Cloudnutzung wird u. a. eine Verringerung von Kosten, eine stets moderne Infrastruktur und die Einhaltung von strengen Sicherheits‑, Compliance– sowie regulatorischen Anforderungen in Aussicht gestellt. Selbst den Zweiflern ist nun klar, dass eine „digitalisierte Bank“ eine Menge zu bieten hat. Innovationen ermöglichen immer mehr neue Produkte, Prozesse oder neue bzw. erweiterte Geschäftsmodelle. Innovationszyklen werden kürzer und offener. Zudem werden die Daten zusammen mit der IT-Infrastruktur immer mehr zu einem Innovationstreiber.

Wie geht man ein derartiges Vorhaben richtig an, welche Entscheidungen und Vorbereitungen sind notwendig und was sind die kritischen Erfolgsfaktoren?

Grundsätzlich braucht ein derartiges Vorhaben zu Beginn die Bereitschaft, sich auf Veränderungen einzulassen. Es handelt sich dabei erstmal um ein Vorhaben, das mit konkreten fachlich-funktionalen und prozessualen Anforderungen unterlegt werden sollte. Im Grunde geht es um die Definition einer individuell auszuarbeitenden Cloud Strategie. Ein Me-too-Ansatz, d. h. die Imitation bereits definierter Strategien ist nicht zwangsläufig erfolgreich.

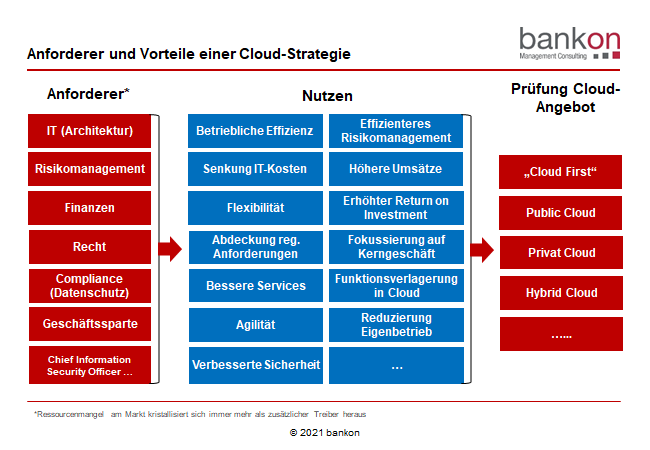

Die folgende Abbildung gibt einen ersten Überblick, welche Stakeholder Anforderungen an die Cloudnutzung definieren, welcher Nutzen ermöglicht werden kann und welche Angebote grundsätzlich in Frage kommen:

Abbildung 1: Bei der Cloud Strategie sind unterschiedliche „Anforderer“ mit einzubeziehen

Insgesamt handelt es im Rahmen der Cloud Strategie um eine konstruktive Konversation, in der es um prozessuale, funktionale und architektonische Entscheidungen geht. Die Basis des geschäftlichen Erfolgs bilden mit hoher Wahrscheinlichkeit architektonisch gute Systeme mit dem richtig definierten Serviceangebot. Die Cloudanbieter bieten entsprechende Frameworks an, um sich mit den relevanten grundlegenden Fragen auseinanderzusetzen. Ein gutes Verständnis der nutzbaren IT-Services eines Cloudanbieters sind für eine Ersteinschätzung und deren Realisierbarkeit hilfreich.

Die Themen einer Cloud Strategie bekommen je Institut sicherlich eine unterschiedliche Gewichtung. Die folgende Aufstellung kann jedoch für eine erste Einordnung dienen.

1. Prüfung bzgl. nutzbarer Cloud-Modelle

Im ersten Schritt sollte es darum gehen, die in Frage kommenden Cloudmodelle zu verstehen und seine Anwendungslandschaft entsprechend zu clustern, welche Teile der IT in die Cloud verlagert werden können und welches Modell in Frage kommt.

Die Unterscheidung nach Privat Cloud, Public Cloud, Hybrid Cloud usw. ist hierbei zu bewerten. Dabei sollten die unterschiedlichen Vorteile der Modelle abgewogen werden.

Grundlegende und wesentliche Charakteristika der Bereitstellung und der Bedienung sind näher zu betrachten.

Definition der Cloudbausteine sowie der grundlegenden globalen Infrastruktur

Identifizieren von Quellen für Dokumentation oder technische Unterstützung (zum Beispiel Whitepaper oder Support-Tickets des Cloudanbieters)

2. Festlegung von Infrastruktur Prinzipien für einen effizienten Betrieb

Im zweiten Schritt werden Anforderungen definiert, die sich an die Bereitstellung und den Betrieb der Infrastruktur in der Cloud ergeben.

Es sind Möglichkeiten zu prüfen, welche Preismodelle und Monitoring-Services angeboten werden. Es sind Services zu wählen, die:

die Entwicklung unterstützen und Workloads effektiv ausführen

Einblicke in die Betriebsabläufe gewähren und

den geschäftlichen Mehrwert unterstützende Prozesse und Verfahren fortlaufend verbessern.

Zu betrachten sind ebenfalls Services für die Nutzung technischer Komponenten der Infrastruktur (Server, Datenbanken, Speicher, Netzwerk usw.). Hierbei geht um die Identifikation von Services, die den technischen Betrieb, die Lastverteilung, Skalierung usw. betreffen.

3. Festlegung von Anforderungen an die Sicherheit, Definition von Schutzmaßnahmen

Bei den Prinzipien zur Sicherheit wird beschrieben, wie Daten, Systeme und Komponenten geschützt werden können.

Es geht hier darum, wie Cloud-Technologien genutzt werden können, um die Sicherheitslage zu verbessern, bzw. um regulatorische Anforderungen mit Services in der Cloud abzudecken. Die klassischen Themen sind das Benutzermanagement für die Organisation, Authentifizierungsverfahren, Identifizierungs- und Zugriffsverfahren, Einsatz automatisierter Sicherheitsverfahren, Schutz der Daten sowie die Trennung von Daten und Nutzern.

Zu definieren sind Hauptaspekte für Sicherheit und Compliance der Cloud-Plattform und des Sicherheitsmodells.

4. Festlegung von Prinzipien zur Erreichung einer zuverlässigen und effizienten Infrastruktur

Durch die Vorgabe von KPIs oder beim Überschreiten von Schwellwerten können automatisierte Reaktionen ausgelöst werden. Hierbei geht es nicht nur um technische KPIs, sondern auch um Kennzahlen von Geschäftsabläufen.

Eine „temporäre“ Testumgebung kann effizient und flexibel konfiguriert werden, um festzustellen, welche Ereignisse zu Fehlern führen. Kosten fallen dann lediglich für die Nutzung der Testumgebung an.

Die Messung von Kapazitätsauslastungen, Skalierungen, Elastizitäten sowie die Nutzung steuernder Services vereinfacht das technische Design erheblich.

Zusätzliche Services, wie automatisierte Benachrichtigungen, ergänzen das Serviceangebot. Servicekontingente und die Netzwerktopologie müssen für die zu erbringenden Geschäftsabläufe angemessen definiert sein. Je nach Preismodell können durch gezielte Buchung von Kapazitäten oder Volumina Kosten deutlich reduziert werden.

5. Prüfung Kostenmanagement und Preismodelle

Im Rahmen der angebotenen Preismodelle geht es um den kostenoptimierten Betrieb der definierten Infrastruktur. Für die Optimierung der Kosten werden im Rahmen der Kontoverwaltung und im Preismanagement von den Cloudanbietern Services zur Reduzierung der Kosten angeboten.

6. Einleitung des Transformationsprozesses

Durch den Umzug in die Cloud ergeben sich strukturelle, prozessuale, organisatorische sowie wirtschaftliche Veränderungen.

Verantwortungen und Zuständigkeiten verlagern sich, Anforderungsprofile ändern sich. So könnte beispielweise ein IT-Mitarbeiter statt einer operativen Verantwortung für den Betrieb einer Plattform in die Rolle eines Dienstleistersteuerers für Plattformen wechseln.

Veränderungen sind bereits im Rahmen der Cloud Strategie auf Prozessebene zu identifizieren und deren Umsetzbarkeit in der Cloud zu verifizieren.

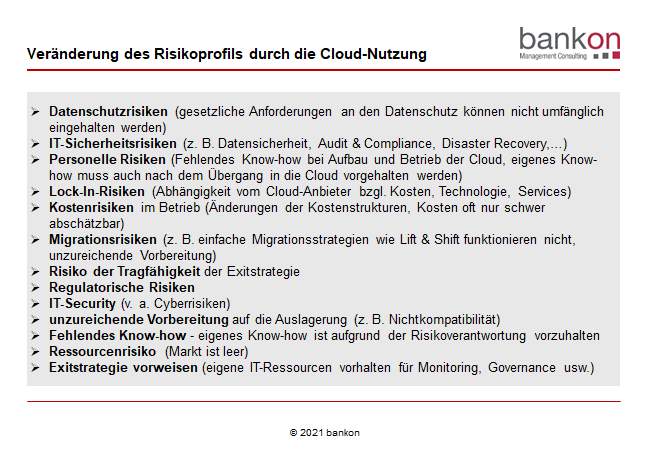

Da sich durch die Cloudnutzung v. a. auch das Risikoprofil des Instituts verändert, sind in der folgenden Abbildung Auszüge wesentlicher Risiken aufgeführt, die von Änderungen betroffen sind.

Abbildung 2: Verändertes Risikoprofil durch Cloudnutzung

Was sind nun die Gewinner bzw. Verlierer?

Durch eine Vielzahl erfolgreicher Projekte kennen wir die kritischen Erfolgsfaktoren auf der strategischen und der operativen Ebene und verfügen über umfangreiche Erfahrungen bei der Ausrichtung des Geschäftsmodells bzw. der Erreichung der gewünschten Positionierung durch eine individuell definierte Cloud Strategie.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld.

Herausforderungen für nicht systemrelevante Kreditinstitute

bankon berät seit Jahren seine Kunden in Banken und Sparkassen bei der Bewältigung von regulatorischen Herausforderungen, die weiterhin mit einer nicht endenden Dynamik die Organisations- und Prozessstrukturen der Häuser treffen. Wir beobachten für unsere Kunden die regulatorischen Entwicklungen und sind zu einem frühen Zeitpunkt nah an den Aufsichtsbehörden und deren Anforderungsentwicklungen dran. Aktuell sind die Arbeiten der BaFin und der Sparkassen zum Thema der 6. MaRisk-Novelle Änderungen AT 9 ‑Auslagerung- in vollem Gange. So bewerten wir für die Sparkassen die sich nunmehr konkretisierenden Anforderungen an das Outsourcing- und Auslagerungsmanagement, die Providersteuerung sowie das Risikomanagement.

Für die Sparkassen, die nicht der europäischen Bankenaufsicht unterliegen, treten die EBA-Leitlinien/neuen Outsourcing-Standards erst mit Überführung in nationales Recht in Kraft. Die Überführung erfolgt seitens der BaFin über die Novelle des Moduls AT 9 der MaRisk (6. MaRisk-Novelle). Dieser Prozess startete im Herbst 2020 und wird im Jahr 2021 mit Hochdruck weiterverfolgt.

Sich verändernde Themen und Rahmenbedingungen für die Sparkassen werden hier von bankon nur exemplarisch benannt:

Ausdifferenzierung in der Kategorisierung von großen/komplexen vs. kleinerer/weniger komplexer Institute im Sinne der MaRisk-Novellierung

Parameter zur Gestaltung Risikoanalyse und Ergänzung einer Szenarioanalyse (qualitative Ansätze vs. interne und externe Verlustdatensammlung)

Konkretisierung Rolle zentraler Auslagerungsbeauftragter und weiterer Rollen wie z. B. Revision

Gestaltungsspielräume für zentrale Erleichterungen nutzbar gestalten (gemeinsame Notfallpläne, Auslagerungsregister, etc.)

Gestaltung und Nutzung von Auslagerungsmusterverträgen

Die deutschen Sparkassen haben unter der Regie des Spitzenverbandes DSGV und der Regionalverbände reagiert und haben Ende 2020 ein Projekt mit dem Ziel aufgesetzt, Rahmenbedingungen, Vorgaben und Hilfsmittel zur Umsetzung der Vorgaben aus der 6. Novelle für ihre Mitgliedsinstitute zu entwickeln und diese in der Folge nutzbar für die Häuser zu gestalten.

Der DGSV und die Regionalverbände stellen bereits heute und in überarbeiteter Form zukünftig den Sparkassen zentral Handbücher, Instrumente/Tools zum Auslagerungsmanagement sowie einen Auslagerungsmustervertrag über die Kanäle wie z. B. InDok+ und den Umsetzungsbaukasten zur Verfügung. Darüber hinaus können die Sparkassen im Rahmen eines indirekten Steuerungsansatzes sog. „Wertungshilfen“ für Dienstleister über die Regionalverbände in Anspruch nehmen.

Die Sparkassen müssen heute und auch nach der Novellierung in Eigenverantwortung die Maßnahmen und Aktivitäten zum Auslagerungsmanagement umsetzen.

Dabei werden die Sparkassen autark entscheiden müssen, in welchem Umfang sie auf die zentralen Empfehlungen und Instrumente/Tools der Verbandsseite zurückgreifen. Juristische und kaufmännische Bewertungen sowie Risikoaspekte werden von den Sparkassen weiterhin individuell verantwortet werden müssen.

Die Gesamtverantwortung für das Auslagerungsmanagement verbleibt auch nach er 6. Novelle der MaRisk AT 9 bei der jeweiligen Sparkasse. Eine vollständige Verlagerung der Verantwortung auf eine zentrale Steuerungseinheit ist mit großer Wahrscheinlichkeit nicht möglich.

Demnach müssen alle Sparkassen in Deutschland nach der Beendigung der vorbereitenden Verbandsprojekte, die Umsetzung der 6. MaRisk-Novelle Änderungen AT 9 aktiv gestalten, die zentral vorgegebenen Empfehlungen ihres Spitzenverbands bewerten und mit Blick auf die Individualität ihres Hauses die Nutzung jeweils umsetzen.

Gerne helfen wir Ihnen bei der Bewertung, der Umsetzungsentscheidung und der operativen Implementierung der notwendigen Methoden und Prozesse und schaffen somit gemeinsam die optimale Ausrichtung Ihres Hauses auf die regulatorischen Anforderungen.

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung mit Projekten im Kontext der MaRisk sichert praxiserprobtes Wissen. Umfangreiche Kenntnis von Organisationsstrukturen, Prozessen und IT-Systemen deutscher Sparkassen gewährleisten den erforderlichen fachlichen und technischen Background.

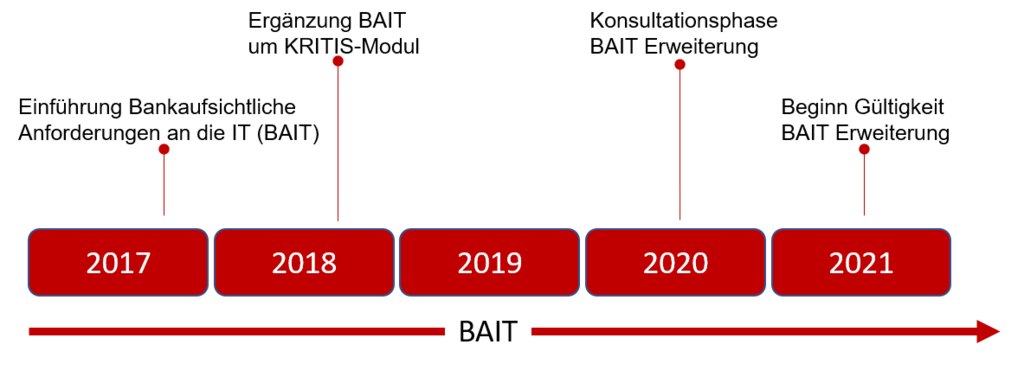

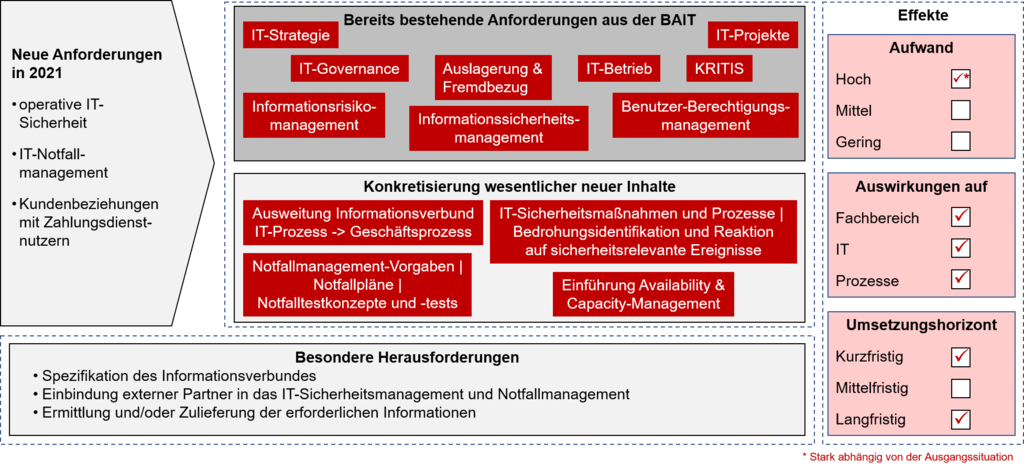

Als 2017 die Bankaufsichtlichen Anforderungen an die IT, kurz BAIT, als Konkretisierung der in den MaRisk geregelten regulatorischen Anforderungen an die Informationstechnik von Banken eingeführt wurden, ging ein Raunen durch die Community. In der BAIT wurde erstmals konkret vorgegeben, wie die Aufsicht sich die regulatorikkonforme Ausgestaltung der Banken IT vorstellt. Zwar galt für die BAIT das Proportionalitätsprinzip, das eine Ausgestaltung anhand der konkreten Situation des jeweiligen Instituts zuließ. Prüfungserfahrungen von EZB, Bundesbank, BaFin, aber auch der hauseigenen Revisionsabteilungen haben jedoch gezeigt, dass die BAIT nicht als gestaltungsfreier „Papiertiger“ verstanden, sondern als „umzusetzen“ vorgegeben werden. Die spezifischen Anforderungen für kritische IT-Strukturen in dem im Jahr 2018 ergänzten KRITS-Modul machten deutlich, dass der mit der BAIT eingeschlagene Weg seitens der BaFin konsequent fortgeführt wird.

Zwei Jahre sind seitdem vergangen. Viele Institute sind auch heute noch damit beschäftigt, die auf Grundlage der BAIT erfolgten Feststellungen aus internen und externen Prüfungen zu bearbeiten und ihre IT compliant zu gestalten. Da steht auch bereits eine signifikante Erweiterung der Anforderungen aus der BAIT in den Startblöcken. 2020 erfolgte die Konsultationsphase mit den Instituten. Für das kommende Jahr 2021 ist vom Go-live der neuen Ansprüche auszugehen.

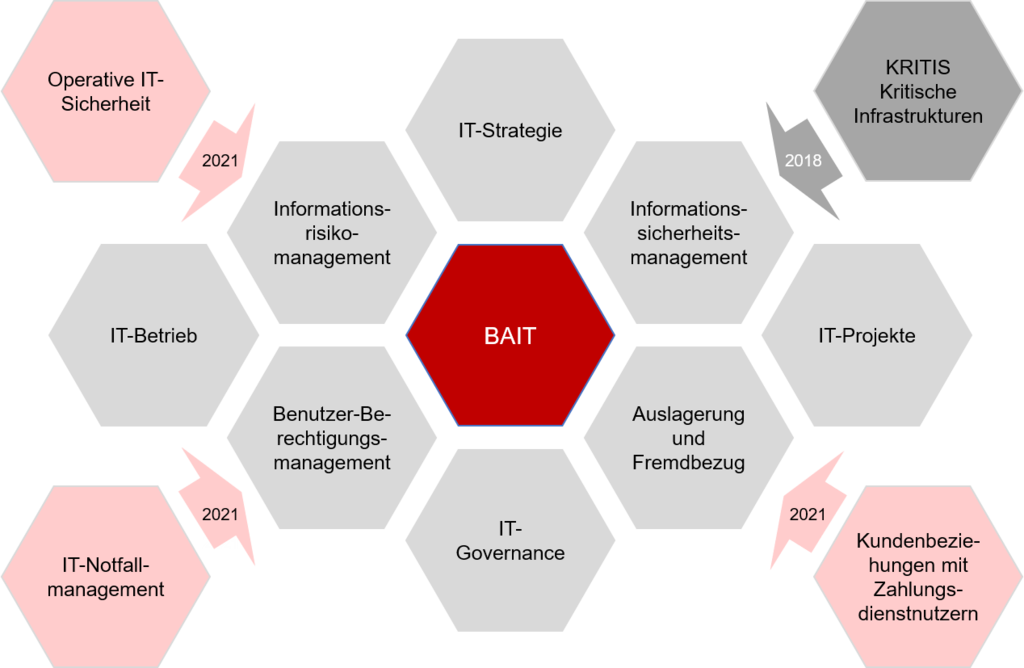

Drei neue Kapitel ergänzen die bestehenden Anforderungen, von denen die operative IT-Sicherheit und das IT-Notfallmanagement die beiden bedeutsameren sind im Vergleich zum Kapitel Kundenbeziehungen zu Zahlungsdienstleistern.

Mit dem neuen Kapitel „operative IT-Sicherheit“ werden die bisherigen Anforderungen an Netzwerksicherheit, Systemhärtung, Penetrations- und Schwachstellentest geschärft und in einem eigenen Kapitel gebündelt.

Das neue Kapitel IT-Notfallmanagement trägt der Tatsache Rechnung, dass sich die EBA-Guidelines explizit mit diesem Handlungsfeld befassen und ergänzt die BAIT um Inhalte des IT-Notfallmanagements sowie des Business-Continuity-Managements. Neben der Identifikation der für Notfälle relevanten Ressourcen und Prozesse stehen Maßnahmen zur Gewährleistung der Fortführung des Geschäftsbetriebs im Falle von Notfällen im Fokus dieses Kapitels. Hinzu kommen Anforderungen an die Durchfügung von Tests und Übungen zur Sicherstellung der Wirksamkeit der definierten Vorkehrungen.

Über die neuen Kapitel hinaus wurden auch bestehende Stellen konkretisiert oder erweitert. Eine wesentliche Veränderung im Vergleich zu der bestehenden BAIT liegt im prozessualen Betrachtungsgegenstand.

Standen bisher die IT-Prozesse sowie die IT-Systeme als Informationsverbund im Mittelpunkt der Betrachtung, sind jetzt sämtliche Geschäftsprozesse im Fokus, und zwar hinsichtlich ihrer Unterstützung mittels IT-Anwendungen, Infrastrukturen und Daten. Dieses ist neu und erweitert den Scope nachhaltig. Vor allem auch deshalb, weil die Einbindung von externen Dienstleistungspartnern nicht mehr primär auf das Handlungsfeld Sourcing/Dienstleistersteuerung beschränkt ist. Vielmehr sind die IT-relevanten Elemente ihrer Leistungsunterstützung im Prozess relevante Scopes. Der Informationsverbund als Betrachtungsgegenstand erhält so eine andere Komplexität, die es in der Bank regulatorisch zu managen gilt.

Ebenso eine Ausweitung erfahren die Anforderungen an IT-Serviceprozesse. So sind mit der Erweiterung der BAIT die beiden ITIL-Prozesse Capacity-Management und Availability-Management in den Instituten zu etablieren.

Das Capacity-Management sichert die Kapazität der IT-Services sowie der IT-Infrastruktur. Ziel ist, dass alle Komponenten der IT-Services die vereinbarten Kapazitäts- und Performanceziele erreichen, auch unter Berücksichtigung zukünftiger Anforderungen.

Das Availability-Management stellt die Verfügbarkeit der IT-Services sicher, in dem alle Komponenten der IT-Services die vereinbarten Verfügbarkeitsziele erreichen.

Wichtig ist hierbei der Bezug zu den oben beschriebenen Ausweitungen in der Definition des Informationsverbundes. Dadurch wird deutlich, dass eine bankinterne Betrachtung der beiden neuen Prozesse zu kurz greift und die beteiligten Dienstleistungspartner einzubinden sind.

Nachstehende Abbildung fasst diese neuen, respektive verschärften Ansprüche der BAIT-Anforderung zusammen und zeigt, welche Effekte diese auf die Institute erwarten lassen.

Schon auf den ersten Blick wird deutlich, dass die neuen ebenso wie die erweiterten Anforderungen der BAIT nicht mittels eines „Quick Hit“ zu bewältigen sind. Zu umfangreich waren und sind die Herausforderungen aus den 2017 und 2018 formulierten Anforderungen der BAIT für die Banken.

Entsprechend der individuellen Ausgangssituation des Instituts und dem Grad der für die eigene IT gewählten Standardisierung gibt es hinsichtlich des Umsetzungshorizonts kurzfristige Aspekte, grundsätzlich aber eher eine langfristige Perspektive. Durch die Ausweitung des Informationsverbundes sind die BAIT kein ausschließliches IT-Thema mehr, sondern ein Prozessthema, das die IT-Unterstützung des jeweiligen Prozesses im Fokus hat. Damit sind neben den Spezialisten des eigenen IT-Bereichs zunehmend solche der relevanten Dienstleistungspartner einzubinden. Darüber hinaus sind auch Experten aus den Fachbereichen der Bank zu involvieren.

Damit wird deutlich, dass insgesamt ein hoher Aufwand für die Institute mit der Umsetzung der Neuerungen in der BAIT verbunden ist.

Vor diesem Hintergrund sind zwei Tätigkeiten von herausgehobener Bedeutung. Erstens die Identifikation des Informationsverbunds für die betroffenen Geschäftsprozesse, um den Handlungsrahmen und die einzubindenden Parteien transparent und vollständig zu identifizieren. Zweitens die darauf aufbauende Ableitung einer Umsetzungsroadmap, die auch den aktuellen Status quo des Instituts berücksichtigt.

Um dieses so zielgerichtet wie möglich zu tun, ist nicht nur die Kenntnis der regulatorischen Anforderungen entscheidend. Wesentlich bedeutsamer ist die umfangreiche Praxisexpertise zu Bankprozessen sowie der in den Prozessen eingesetzten IT-Systeme und ihrer Schnittstellen untereinander. In Kombination mit Erfahrungen aus Audit- und Umsetzungsprojekten im Kontext Bankenregulatorik stellen sie die kritischen Erfolgsfaktoren dar, eine effiziente Umsetzung der BAIT-Neuerungen zu planen und durchzuführen.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung mit Projekten im Kontext IT-Regulatorik sichert praxiserprobtes Wissen. Umfangreiche Kenntnis von Organisationsstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen gewährleisten den erforderlichen fachlichen und technischen Hintergrund.

Auf dieser Grundlage unterstützt bankon effizient und zielgerichtet in der Identifikation aller beteiligten Assets am Informationsverbund, der effizienten Erstellung einer Umsetzungsroadmap für die BAIT-Neuerungen sowie der Umsetzung selbst.

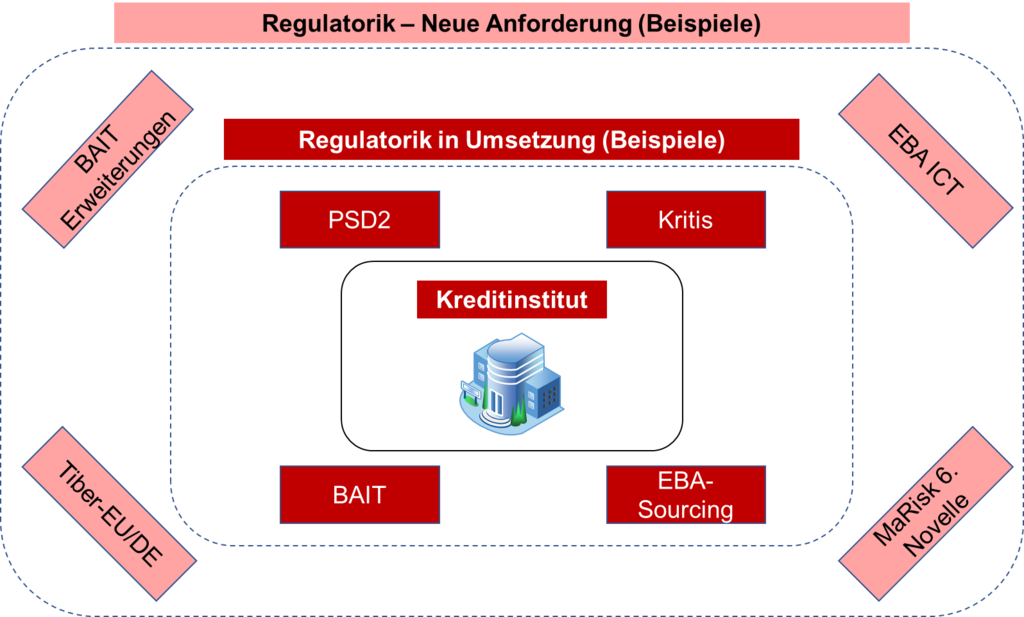

EBA-ICT, MaRisk 6. Novelle, BAIT – von allen Seiten werden die IT- und Governance-Spezialisten der Banken im Moment mit neuen oder teilweise verschärften regulatorischen Anforderungen konfrontiert. In keiner Weise soll die positive Absicht hinter diesen Maßnahmen in Abrede gestellt werden. Aber es stellt sich dennoch die Frage, wieviel dieser regulatorischen Vorgaben durch die deutschen Banken bewältigt werden können und wie. Verschärft wird diese Frage durch die Tatsache, dass viele Institute aktuell Projekte und Vorhaben durchführen, die noch vorangegangene Anforderungen umsetzen oder die Etablierung im Linienbetrieb sicherstellen.

Regulatorik – Neue Anforderungen

Erschwerend kommt ebenfalls noch hinzu, dass die Umsetzung durch die Aufsichtsgremien in zunehmend engerer Taktung kontrolliert wird. EZB, Bundesbank und BaFin sind umfangreich in den Instituten vor Ort, um die erfolgreiche Umsetzung zu verproben. Erfolgreich heißt hierbei jedoch nicht nur die Dokumentation eines abgeschlossenen Projektes, sondern die operative Nachweisführung, dass die eingeführten oder veränderten Prozesse in der Linie etabliert sind und konsequent durchlaufen werden. Darauf aufbauende KVP- oder Lessons-Learned-Prozesse werden dabei als obligatorisch implementiert vorausgesetzt.

Die Prüfungen manifestieren damit eine deutlich gestiegene Anforderungsqualität an den in den Instituten verankerten regulatorischen Reifegrad.

Nun lässt sich zwar feststellen, dass viele der regulatorischen Vorgaben aufeinander aufbauen. Anforderungen aus der europäischen Perspektive (EBA-ICT) werden im Rahmen der 6. MaRisk-Novelle in nationale Vorgaben überführt und in den BAIT konkretisiert. Diese potenzielle Synergie gilt aber nicht in aller Vollständigkeit für Institute jeder Größenklasse. Darüber hinaus bleiben auch unter Berücksichtigung dieser Faktoren erhebliche Umsetzungsanforderungen für die Banken. Die Herausforderungen, die sich für die Institute daraus ergeben, sind unterschiedlich:

Größere Institute, vor allem mit internationaler Ausrichtung, erreicht die „volle Wucht“ der regulatorischen Anforderungen. Diese treffen aber auch auf Zentralbereiche der IT, Governance oder Compliance, die grundsätzlich über die zur Bewältigung dieser Anforderungen erforderliche Qualifikation und quantitative Ausprägung verfügen.

Kleinere Institute mit eher regionaler Ausrichtung sind von regulatorischen Anforderungen unterschiedlich betroffen. Eine wesentliche Unterscheidungskomponente ist hier der Umfang ausgelagerter Tätigkeiten. Je höher und je individueller der Auslagerungsgrad, umso stärker die regulatorischen Berührungspunkte. Verstärkend kommt hier jedoch hinzu, dass gerade bei einer weitgehenden Auslagerung das Expertenwissen dadurch abgebaut wurde. Vielfach ist das zur Bewältigung der regulatorischen Anforderungen erforderliche Know-how nicht mehr in ausreichender Quantität in den Instituten vorhanden.

Die Schlussfolgerung, dass in diesen Fällen die erforderliche Expertise durch Einstellung neuer Mitarbeiterinnen und Mitarbeiter zugeführt werden muss, vernachlässigt eine wesentliche Komponente – den Fachkräftemangel.

Experten in IT-Regulatorik, Governance oder Compliance sind am Markt stark gesucht und nicht in ausreichender Quantität vorhanden. Die Weiterbildung eigener Mitarbeiterinnen und Mitarbeiter in diesen Themen ist eine eher langfristig ausgerichtete Lösung. Das Wissen extern einzukaufen ist aus Kostengründen auch nicht ohne Weiteres möglich.

Welche Möglichkeiten gibt es aber, aus diesem Dilemma zu entkommen und den steigenden regulatorischen Anforderungen als Institut gerecht zu werden?

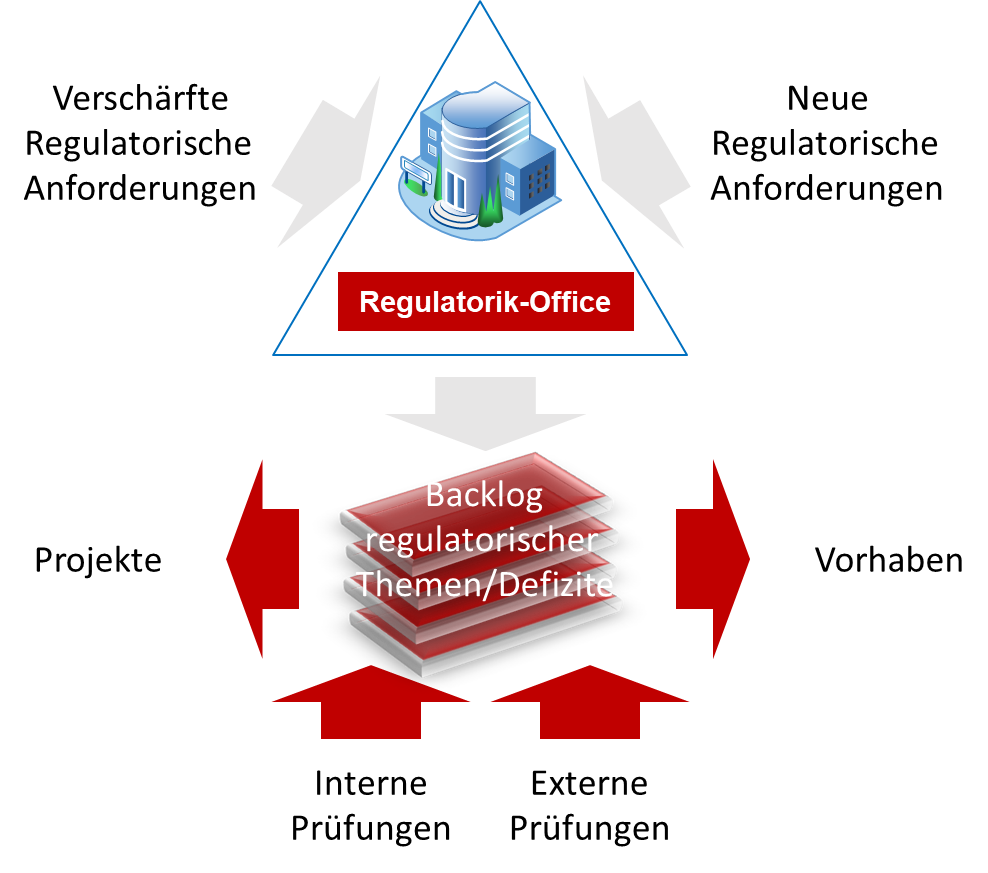

Aus Sicht von bankon hat sich die Einrichtung eines zentralen Regulatorik-Office bewährt. Dieses koordiniert institutsweit die Aktivitäten zu regulatorischen Veränderungen sowie der Vorbereitung und Begleitung regulatorischer Prüfungen. In seiner Ausgestaltung ermöglicht es institutsindividuelle Anpassungen vor dem Hintergrund der Größe sowie der Geschäfts- und Risikostruktur der Bank. Es ist damit der Single-Point-of-Truth für regulatorische Themen in der Bank.

Die Abbildung der aktuellen regulatorischen Situation der Bank erfolgt über ein zentrales Regulatorik-Backlog. Dessen Inhalt sind die institutsindividuell bewerteten regulatorischen Themen sowie die im regulatorischen Kontext identifizierten bankspezifischen Defizite.

Owner dieses Backlogs ist das Regulatorik-Office, das auch für die inhaltliche Befüllung verantwortlich ist. Im Rahmen von internen und externen Prüfungshandlungen identifizierte Defizite werden hier zentral abgelegt. Sie sind die relevante Informationsquelle für das Aufsetzen regulatorischer Vorhaben oder Projekte im Rahmen des Projektplanungsprozesses.

Die Vorteile dieser organisatorischen und informatorischen Bündelung liegen auf der Hand:

Förderung der bankinternen Verzahnung von Bereichen, die mit regulatorischen Themen befasst sind, z. B. Unternehmenssteuerung, IT, Informationssicherheit, Organisation, Projektportfoliosteuerung, Notfallmanagement oder Dienstleistersteuerung

Mitwirkung bei übergreifenden Initiativen, z. B. zum institutsgruppenspezifischen Umgang mit regulatorischen Anforderungen im Kontext Sourcing

Effiziente Unterstützung interner und vor allem externer Prüfungen durch die Wahrnehmung der Funktion eines zentralen Prüfungs-Offices

Voraussetzung einer systematischen, priorisierten Bearbeitung regulatorischer Defizite mittels Vorhaben und Projekten

Sicherstellung bankinterner Vertretungsmöglichkeiten im Kontext Regulatorik

Unterstützung der Ausbildung bankinternen Wissens zu regulatorischen Themen

Die Synergien und Vorteile sichern den Instituten die Fähigkeit, regulatorische Anforderungen bewältigen zu können. Die Bündelung der Kräfte ermöglicht den Banken, und hier besonders mittelgroßen und kleineren Instituten, die Sicherstellung der erforderlichen regulatorischen Governance.

Denn unabhängig von der Frage, wieviel Regulatorik deutsche Banken vertragen, lässt sich die Tendenz zur Ausweitung regulatorischer Anforderungen zumindest auf Ebene von Einzelinstituten nicht aufhalten. Es können aber sehr wohl die Voraussetzungen geschaffen und optimiert werden, mit diesen Anforderungen umzugehen.

Expertise bankon Management Consulting

Die Expertise der bankon-Berater aus mehr als fünfzehn Jahren Erfahrung mit Projekten im Kontext IT-Regulatorik sichert praxiserprobtes Wissen. Umfangreiche Kenntnis von Organisationsstrukturen, Prozessen und IT-Systemen deutscher Banken und Sparkassen gewährleisten den erforderlichen fachlichen und technischen Hintergrund.

Auf dieser Grundlage unterstützt bankon effizient und zielgerichtet im Setup zentraler Regulatorik-Offices und der erforderlichen Überführung in einen Regelbetrieb. Bei Bedarf unterstützt bankon auch operativ im Betrieb des Regulatorik-Office z. B. in der Vorbereitung und Begleitung regulatorischer Prüfungen.

Nichts ist wie bisher – und der Weg in die Zukunft ist auch nicht wie bisher. Wie werden die Kunden auf Ansprachen reagieren? Wird das Erlebte zu positiven Reaktionen führen? Eines ist sicher: Die Ansprache der Zielgruppen ist nach dem Erlebten neu zu strukturieren.

Zuerst gilt es die Themen der Kunden zu treffen. Diese sind vor dem Hintergrund „Corona“ daher vertrieblich neu zu bewerten. Dies bedeutet jedoch, dass die vorhandenen, bisher vielleicht nicht genutzten Kundenansprachen, neugestaltet werden müssen. Hier gibt es verschiedene technische Möglichkeiten: Von der einfachen Generierung neuer Ereignisse mit passenden Ereignisdefinitionen bis hin zu Anpassungen über Massendatenänderungen.

Gleichzeitig ist die aktive Vertriebszeit der Kundenberatung entsprechend zu berücksichtigen. Erste Simulationen zeigen hier, dass innerhalb von zwei Arbeitstagen das Ereignissystem auf diese neue Situation ausgerichtet werden kann – mit der Reaktivierung von bisherigen, aufgrund der Corona-Situation nicht ausreichend genutzten Vertriebsereignissen.

Die Ergebnisse aus ersten Kundenrückmeldungen haben uns aufgezeigt, dass zwei Rahmenbedingungen für den Vertriebserfolg wesentlich sind:

Vertriebsereignisse brauchen einen klaren realitätsnahen Auftrag, um effektiv zum Erfolg zu kommen. Eine prägnante Zielbeschreibung ist der erste Schritt.

Nicht mehr Aufgaben pro Tag als leistbar. Nichts ist frustrierender als ein Ereignissystem, das die verringerte aktive Vertriebszeit übersteigt. Die Steuerungsmöglichkeiten für das Aufgabenvolumen sind daher derzeit wichtiger denn je.

In diesem Kontext ist bankon bereits mehrfach erfolgreich in der Konzeption und Umsetzung des Ereignissystems in OSPlus.

Gerne sichern wir Ihren Projekterfolg mit unseren Methoden- und Umsetzungskompetenzen in diesem komplexen Themenumfeld, so dass auch Ihre mit dem Ereignissystem gesteuerte Ansprache erfolgreich wird.

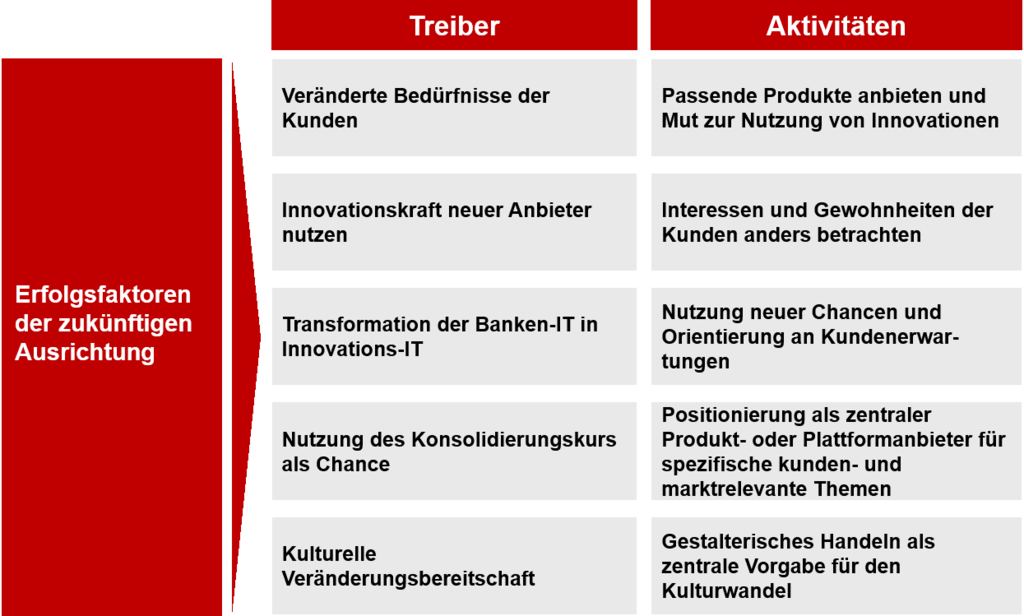

Immer mehr regulatorische Vorschriften (BAIT, EBA, ISO, MaRisk, BSI, Basel usw.), technologische Trends (FinTechs, Digitalisierung …) und der Wandel in ein branchenübergreifendes Ökosystem sind wesentliche Treiber aktueller Veränderungen im Bankenmarkt. Die Grundsatzfrage nach der zukünftigen Rolle von Banken in einer digitalen Welt beeinflusst die Ausrichtung des Geschäftsmodells gleichermaßen wie Investitionen in die Bankenarchitektur. Dabei wird darauf zu achten sein, dass der Fokus nicht nur im „RUN the bank“ liegt, sondern vor allem im „CHANGE the bank“. Das zukünftige Angebot orientiert sich hierbei sehr stark an den Bedürfnissen von Kunden, Mitarbeitern/Mitarbeiterinnen, Partnern und Wettbewerbern. Die Erfüllung der Erwartungen unterschiedlicher Zielgruppen (v. a. Firmenkunden und Privatkunden) stehen hierbei im Mittelpunkt.

Erfolgsfaktoren

Was sind nun wichtige Erfolgsfaktoren?

Die zukünftigen Geschäftsmodelle der Banken sollten auf folgende Themen entsprechende Antworten haben:

Bedürfnisse der Kunden kennen, verstehen und die passenden Produkte und Services anbieten. Ein sensibler Umgang mit Daten, der Mut zur Nutzung von Innovationen und die Zusammenarbeit mit FinTechs sind dabei wichtige Erfolgsfaktoren. Das Angebot in der Filiale wird dabei immer mehr durch Funktionen in der Smartphone App abgelöst.

Neben der Umsetzung von regulatorischen Vorgaben geht es immer mehr um die Öffnung der Banken nach außen. Die Nutzung der Innovationskraft neuer Anbieter im Markt durch FinTechs oder GAFAs kann sich durchaus positiv auswirken. Neue Anbieter stellen die Interessen und Gewohnheiten der Kunden häufig anders in den Mittelpunkt.

Die Transformation der Banken-IT in eine modulare Innovations-IT mit immer kürzeren Updatezyklen muss mit der wachsenden Regulatorik und den zunehmenden Kundenerwartungen Schritt halten. Dies eröffnet zudem Möglichkeiten, neue Ertragsquellen zu erschließen.

Betrachtet man die operative Kostensituation der Banken, sind die Belastungen trotz unvermeidbarer regulatorischer Investitionen in den letzten Jahren nur leicht gestiegen. Die Eigenkapitalrendite deutscher Banken liegt im internationalen Vergleich dagegen auf einem sehr niedrigen Niveau. Der aktuelle Konsolidierungskurs im Bankensektor wird sich weiter verstärken. Dabei werden sich zentrale Produkt- und Plattformanbieter für spezifische kunden- und marktrelevante Themen herauskristallisieren. Zusätzlich wird es eine weitere Verschmelzung von IT-Dienstleistern sowie eine Konsolidierung von Marktfolgetätigkeiten geben. Zudem lässt sich auch die Bildung von sog. Kompetenzzentren in Verbünden beobachten.

Ein weiterer wichtiger Faktor ist die Veränderungsbereitschaft. Der Kulturwandel bzw. die Veränderungen und deren Akzeptanz sollte von gestalterischem Handeln vonseiten des Bankmanagements geprägt sein.

Sicherlich gibt es noch weitere Faktoren, die hier genannt werden können. Der eingesetzte Trend lässt sich jedoch eindeutig erkennen. Dieser wird auch noch deutlich an Fahrt zunehmen.

Wer sind nun die Gewinner bzw. Verlierer?

Betrachtet man die Möglichkeiten der Marktpositionierung, bilden sich unterschiedliche Entwicklungsszenarien heraus. Ein Schwerpunkt liegt hier bei der Fokussierung auf eine bestimmte Region oder in der Konzentration auf ein spezielles Produkt. Bei diesem Szenario werden die Geschäftsmodelle adaptiert. Lokalen Banken steht hier die Möglichkeit offen, die geographische Nähe zum Kunden auszuspielen. Durch die regionale Verankerung bieten Sie ein umfassendes Produktangebot an. Die Bank besetzt hier die wichtige Kundenschnittstelle und bindet andere Dienstleister und Anbieter an. Daneben bleibt die Möglichkeit, sich über ein spezifisches Produkt oder Dienstleistungsangebot am Markt zu positionieren. Lokale und überregionale Banken haben hier vergleichbare Ansätze und treten in eine Konkurrenzsituation. Banken ohne regionale Verankerung oder eine entsprechende Positionierung als Anbieter werden im Wettbewerb früher oder später der fortschreitenden Konsolidierung zum Opfer fallen.

Betrachten wir nun die Beziehung zwischen der traditionellen Bank und den Kunden. Hier kommt es zu einem schnellen und nachhaltigen Durchbruch neuer Technologien, die von Kundenseite genutzt werden. Ein nachhaltiger Nutzen wird erreicht, wenn ein Anbieter einem Kunden ein optimales Angebot erstellt, erklärt und liefert. Je besser die technologischen Möglichkeiten genutzt werden, umso einfacher kann es für den Kunden sein. So ist bei vielen Dienstleistungen, z. B. im Zahlungsverkehr, kein Kundenkontakt notwendig. Alternativ kann sich die Bank als Anbieter für Produkte positionieren, die aus Risikosicht nicht über Plattformen angeboten werden (z. B. Finanzierungen). Die Rolle der Bank als Risikopartner ist vor allem für überregionale Banken aufgrund der Diversifizierung interessant. Wenn es dann noch gelingt, Skalenvorteile nutzen zu können, sind die Voraussetzungen schon vielversprechend. Wichtig hierbei wird jedoch sein, das Produktangebot weiter zu erneuern und den Kundennutzen weiterhin im Blick zu haben. Die Kundennähe, die nach traditioneller Art immer durch eine vor Ort-Präsenz definiert wurde, wird immer mehr durch die Digitalisierung zurückgedrängt.

Durch eine Vielzahl erfolgreicher Projekte kennen wir die kritischen Erfolgsfaktoren auf der strategischen und der operativen Ebene und verfügen über umfangreiche Erfahrungen bei der Ausrichtung des Geschäftsmodells bzw. der Erreichung der gewünschten Positionierung.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld, damit die Bewertung der Zukunftstrends wieder ausgeglichen ist.

„Sicherheit“: Allen ist in der Corona-Krise eines klar geworden. Sicherheit ist die Basis für die Zukunft. Unsicherheit – und nicht nur an den Börsen – ist Gift für positive Zukunftsstorys.

Rein statistisch hat das Thema „Sicherheit“ wenig Federn gelassen. Gefühlt ist es der bestimmende Faktor. Dieses bedeutet für die Kundenansprache, dass der vertriebliche Erfolg in den Themen der Zukunft nur zu erreichen sein wird, wenn gleichzeitig für die Sicherheit gesorgt wird.

Aber wie geht dies vor dem Kontext eines Vertriebssystems. Ein Beispiel:

Das Thema „New Work“ hat in Corona-Zeiten eine Dynamik entwickelt und nach Expertenmeinung diesen Zukunftstrend um rund fünf Jahre weiterentwickelt. Trotzdem erkennen heute viele, dass sie selbst die Rahmenbedingungen für „New Work“ nicht vollständig erfüllen – sowohl bei der eigenen persönlichen Entwicklung als auch bei der Entwicklung der zur Verfügung stehenden Infrastruktur – zum Beispiel im Homeoffice.

Hier gilt es über mehrstufige Vertriebsanlässe den Vertriebserfolg in zwei bis drei Stufen zu erreichen.

Schritt: Informationsaufnahme beim Kunden (auf Basis eines Standard-Info-Musters)

Schritt: Übergabe einer konkreten Vorgehensweise (Digital über das Internet)

Schritt: Konkrete Vereinbarung von Umsetzungsschritten (Akquisehinweise)

Wir haben als bankon diese Kontaktstrecken vorgedacht. Pro Zielgruppensegment bedarf es eines Implementierungsaufwands von rund 5 Stunden.

Derzeit ist unsere Einschätzung, dass die aktuelle Situation bei den Finanzdienstleistern die konkrete Zukunftsplanung erschwert. Wir halten deshalb den Einsatz von standardisierten Kontaktstrecken für zielführend, um zeitnah beim Kunden spürbar zu sein.

In diesem Kontext ist bankon bereits mehrfach erfolgreich in der Konzeption und Umsetzung von Kontaktstrecken in OSPlus gewesen. Die bestmöglichen Erfolge aktuell ergeben sich für uns aus einer klaren zeitlichen Perspektive. Der schnellste wird das Rennen machen.

Gerne sichern wir Ihren Projekterfolg mit unserer Methoden- und Umsetzungskompetenz in diesem komplexen Themenumfeld, damit die Bewertung der Zukunftstrends wieder ausgeglichen ist.